A industria cárnica está nun ambiente difícil

A industria cárnica alemá está nun ambiente difícil. As existencias de porcos tamén están a diminuír significativamente debido á actual política agrícola do goberno federal. Outras razóns son a débil demanda pola inflación e a prohibición de exportación de xabaril en Alemaña debido á peste porcina africana. Tamén están a diminuír os stocks de gando. Para os matadoiros, isto supón menos animais para o sacrificio e os axustes necesarios. Ao mesmo tempo, as crecentes cargas económicas provocadas pola crise enerxética e os altos prezos e salarios están a aumentar en todas as fases da cadea de comercialización.

Á marxe da actual reticencia á compra, o consumo de carne está a diminuír dende 2012 e no ano en curso é de 51,7 kg/cápita. Aínda que o consumo de carne de vacún e aves de curral é en gran parte estable, o consumo de carne de porco baixou uns dez quilos desde 2012 ata uns 28,5 kg per cápita. O consumo de embutido e xamón rolda os 26 kg/persoa.

Os matadoiros e as empresas transformadoras están preocupados polas posibles consecuencias das distintas normativas legais nacionais que se están a debater actualmente en Alemaña. Os esforzos en solitario nacional previstos na lexislación da coalición de semáforos dificultan o acceso ao mercado europeo, que é de gran importancia para as empresas e os empregados do sector.

A oferta

En 2022, a produción de carne en Alemaña baixou en 2021 t en comparación con 645 ata os 7,557 millóns de t peso de sacrificio. Isto significa que a produción de carne descendeu por sexto ano consecutivo e, nun 7,9%, nunca foi tan forte desde a redución dos stocks derivada da unificación nos anos noventa. O descenso afectou principalmente á carne de porco e vacún.

A matanza comercial de porcos continuou en 2022 en comparación co ano anterior e nesta ocasión caeu de forma extremadamente acusada un 9,2% (-4,773 millóns de animais) ata os 47,102 millóns de animais. O descenso veu case exclusivamente polo menor número de animais domésticos (-4,848 millóns a 50,718 millóns de animais). En contraste co ano anterior, o número de porcos estranxeiros sacrificados aumentou un 6,5% ata alcanzar os 1,2 millóns de animais. En comparación con 2021, a produción de carne de porco diminuíu un 9,8% (485.000 t SG) ata 4,481 millóns de t. O movemento descendente continuou sen cambios a principios de 2023.

O número de comerciais sacrificados gando diminuíu en 2022 en comparación co ano anterior nun 7,8% ata os 3,0 millóns de animais, que en conxunto supuxeron un peso de sacrificio de 0,98 millóns de t. O descenso afectou a todas as categorías agás aos bois, que son pouco relevantes en número. O sacrificio de vacas e novillas descendeu de forma especialmente acusada nun 10,1 e un 9,1% (menos 112.600 e 52.000 cabezas respectivamente) ata os 1,006 millóns e 0,520 millóns de animais respectivamente. Os touros caeron en 79.000 ata só 1,117 millóns de animais. A cantidade de carne de vacún producida baixou un 2021% con respecto a 9,1 ata as 476.100 t (-47.500 t).

Tamén houbo un importante descenso no sector ovino. A cifra de sacrificio foi de 1,119 millóns de cabezas, un 8,0% menos que en 2021, cun peso de sacrificio de 22.946 t.

A produción de salchichas e xamón alemáns está aumentando

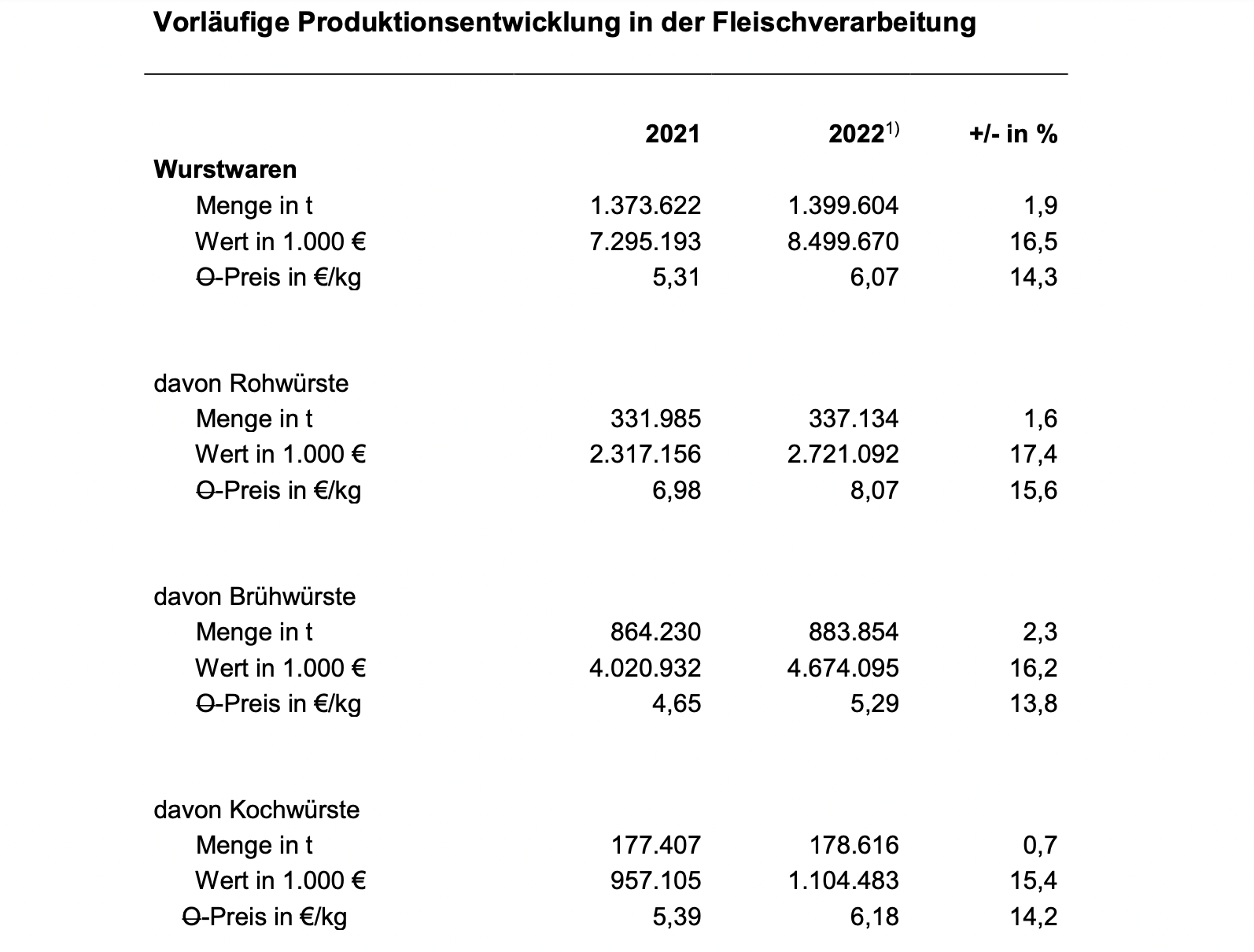

Despois dos anos difíciles da pandemia e da caída asociada da demanda no sector da restauración, os produtores de embutidos e xamóns alemáns puideron volver aumentar lixeiramente a súa produción o ano pasado nun 1,9 por cento con respecto ao ano anterior. Non obstante, aínda non se alcanzou o volume de produción do período precorona. En 2022 producíronse un total de 1,399 millóns de toneladas de embutidos (sen xamón).

Debido á inflación, os prezos de venda industrial aumentaron un 14,3 por cento, polo que as vendas tamén aumentaron significativamente un 7,295 por cento, pasando de 8,499 millóns de euros a 16,5 millóns de euros.

Cun aumento do 2,3 por cento de 864.230 toneladas a 883.854 toneladas, os embutidos cocidos, a maior superficie de produtos, foron os que máis creceron. O volume de produción de embutidos crus aumentou un 1,6 por cento de 331.985 toneladas a 337.134 toneladas. Os embutidos cocidos aumentaron un 0,7 por cento de 177.407 toneladas a 178.616 toneladas.

Na actualidade, a demanda continúa atenuada pola alta presión dos custos derivada da inflación sobre os fogares privados. Debido ao nivel de prezos xeralmente máis elevado, os substitutos da carne e os produtos orgánicos teñen que loitar con condicións de mercado especialmente difíciles e seguir sendo nichos de mercado.

Demanda de carne moldeada polo declive da pandemia, o cambio social, a guerra de Ucraína e a inflación

A pandemia de Covid-19 e as restricións asociadas á restauración, así como o aumento da atención á restauración no fogar marcaron o desenvolvemento da demanda en 2020 e 2021. Coa apertura paulatina da vida pública, os hábitos de consumo normalizáronse en 2022 e converteuse en normal de novo cada vez máis comido fóra, o que significa que as compras de carne e produtos cárnicos por parte dos fogares particulares caeron en comparación co ano anterior. A isto súmanse os efectos da información negativa masiva sobre os supostos efectos nocivos da produción de carne sobre o medio ambiente, especialmente sobre as emisións de gases de efecto invernadoiro.

Segundo o instituto de investigación de mercados GfK, o volume de vendas de carne no sector de venda polo miúdo caeu un 8,7%. Non obstante, o gasto global en alimentos aumentou un 8,3% debido á forte subida dos prezos. No segundo semestre do ano, as vendas de gastronomía volveron caer en torno ao 20% (en termos de vendas) con respecto ao primeiro semestre do ano.

O forte aumento dos prezos de todos os produtos de primeira necesidade, principalmente causado polas consecuencias da guerra de Ucraína, tivo e segue tendo un forte efecto de atenuación da demanda de carne.

Aínda que as vendas de sucedáneos da carne aumentan, a proporción mantense moi baixa, nun 2,5% en relación ás cantidades demandadas de carne, embutido e aves. Segundo informou o Agrarmarkt-Informationsgesellschaft (AMI), o volume de negocio desta división aumentou un 2021% en 34. En 2020, o crecemento aínda foi do 60%. Para 2022, o AMI reporta un novo descenso do 9,6%.

O consumo global de carne en Alemaña baixou en 2022 en 4,2 kg ata os 52 kg per cápita con respecto ao ano anterior, o que se reflicte nunha tendencia á baixa para todos os tipos de carne. Cun consumo estatístico per cápita de 29,0 kg, a carne de porco segue claramente na parte superior dos favoritos dos consumidores alemáns, a pesar dun descenso de 2,8 kg. A carne de aves ocupa o segundo lugar (12,7 kg; -0,4 kg), seguida da carne de vacún (8,7 kg; -0,9 kg). O consumo de carne de ovella e cabra mantívose relativamente estable en 0,6 kg e outros 1,0 kg doutros tipos de carne (especialmente despoxos, caza, coello).

Descenso das exportacións de terceiros países

O comercio exterior alemán de carne e produtos cárnicos tamén estivo severamente restrinxido en 2022 debido á maior propagación da peste porcina africana (PPA) e moitos terceiros países mantiveron prohibicións de importación de carne de porco alemá.

Cun bos 3,4 millóns de toneladas de carne e produtos cárnicos exportados, a industria cárnica alemá rexistrou un descenso de volume de 2022 toneladas (-224.000%) en 6,2. Non obstante, os ingresos por exportación aumentaron un 16,7% ata case 10 millóns de euros debido ao forte aumento dos prezos.

As exportacións de embutidos alemáns diminuíron a 2022 t en 152.586 (ano anterior: 154.439). A exportación de produtos cárnicos ascendeu a 514.825 t, 1.300 t máis que o ano anterior.

Os países compradores máis importantes de carne e produtos cárnicos procedentes de Alemaña son os países da UE, aos que desembocan entre o 80 e o 90% das cantidades exportadas, dependendo da especie animal e da categoría de produto. Desde o brote da PPA, a exportación de carne de porco a terceiros países mantívose moi limitada.

A carne de porco fresca e conxelada representaba polo menos as tres cuartas partes de todas as exportacións de carne en 2022, co volume de exportacións caendo un 12,4% ata un total de 1,46 millóns de toneladas. As exportacións de terceiros caeron ao redor dun terceiro interanual tras caer á metade no ano anterior. A exportación de subprodutos tamén caeu en 2022, cun descenso total do 11% (terceiros países - 31%). A principal razón para isto é principalmente a perda relacionada co ASP de moitos mercados de vendas importantes en Asia, especialmente China.

No comercio interior, tamén, as exportacións de carne de porco alemá rexistraron un descenso do 2021% ata 7,3 millóns de t en comparación con 1,242, aínda que menos. A participación de terceiros países nas exportacións totais de carne de porco alemá caeu dun bo 19% en 2021 a só o 14% en 2022.

As exportacións de carne de vacún fresca e conxelada mantivéronse aproximadamente planas en 2022 en comparación co ano anterior, aumentando previamente en torno ao 6%. A cantidade de exportación foi de preto de 252.000 t. Debido á forte suba dos prezos no sector da carne de vacún, o valor das exportacións aumentou un 26% ata os 1,5 millóns de euros.

O forte descenso das exportacións a terceiros países nun 13% contrastou cun lixeiro aumento do comercio interior. Como resultado, a participación das vendas no comercio interior aumentou dous puntos porcentuais ata un bo 90%. Os países obxectivo fóra da UE foron sobre todo Noruega, Suíza, Reino Unido e Bosnia e Hercegovina. As exportacións a Noruega descenderon en torno ao 44% con respecto ao ano anterior ata só 7.400 t debido á suspensión das reducións arancelarias, que leva o goberno noruegués en función da situación do mercado. As entregas a Suíza caeron un 4% ata as 7.300 t. As entregas ao Reino Unido aumentaron un 60% ata as 5.000 t.

Do éxito das medidas de contención e, sobre todo, das negociacións de rexionalización da ASP, que o Ministerio Federal de Alimentación e Agricultura (BMEL) tería que ter que desenvolver o futuro desenvolvemento das exportacións alemás, debido á gran importancia do sector porcino, depende do éxito das medidas de contención. conducta enérgica con terceros países. A asociación promove a apertura e continuidade de conversacións coas autoridades responsables e delegacións de terceiros países para lograr novas aperturas de mercado. Os mercados de exportación seguen sendo de importancia existencial para asegurar as vendas na industria cárnica alemá, xa que só se pode engadir valor para cortes esenciais de carne en terceiros países.

Desde hai moitos anos, gran parte do éxito acadado na expansión das relacións existentes e na conquista de novos mercados pódese atribuír ao traballo en cooperación con German Meat. Despois da pandemia de Covid-19, esta promoción de exportación só volve estar dispoñible na medida habitual desde o segundo semestre de 2022.

As importacións tamén rexistraron un descenso

En 2022, o volume de carne e subprodutos cárnicos importados descendeu en 110.200 t ou un 5,1% interanual ata un volume total de 2,03 millóns de t. Pola contra, as importacións de carne continuaron recuperándose en 2022 do forte descenso de 2020 e volveron aumentar en comparación con 2021 un 5% ou 17.200 t, ata unhas 369.000 t, incluíndo 117.991 embutidos (máis case 8.000 t).

En fresco e conxelado carne representaron preto do 2022% do volume total de importación de carne e subprodutos en 16. Un bo 87% da carne de vaca foi subministrada doutros países da UE. En total importáronse unhas 317.200 t de carne de vacún, un bo 7% ou 23.000 t menos que en 2021. Tras o levantamento dos peches de restauración, as importacións de terceiros países aumentaron de novo, pero só moderadamente un 2022% ata as 8,1 t en 41.154. Non obstante, o importante descenso en 2020 e 2021 non puido ser compensado. En 2019 importáronse 56.700 toneladas de carne fresca e conxelada de terceiros países. A situación dos prezos no sector cárnico en xeral, pero tamén a forte suba dos prezos no sector da restauración en particular, ten certamente un papel importante no comportamento do consumidor. A carne de vacún refrixerada representou o 95,5% das importacións de carne de vacún.

Case dous terzos dos alemáns Importacións de terceiros países foron enviados desde Arxentina (63%). As entregas de Brasil seguiron en segundo lugar cunha cota do 10,7%. Uruguai ocupa o terceiro lugar cunha cota de volume do 9,2%. Os envíos do Reino Unido volvéronse a recuperar. Con 1.556 t, é o 3,8% das importacións de terceiros países por diante de EEUU cun 3,1%.

Os alemáns importacións de carne de porco diminuíu un 2022% ata as 6,6 t (frescas, refrigeradas e conxeladas) en 689.765. Un bo 97% de todas as entregas de carne de porco fresca e conxelada proceden doutros estados membros da UE. Debido ao Brexit, o nivel de importacións procedentes de terceiros países aumentou lixeiramente en comparación co período anterior ao Brexit, pero mantívose insignificante en 17.000 t ou 2,4% das importacións totais en 2022. Ademais do Reino Unido, Chile, Noruega, Estados Unidos e Suíza son potenciais provedores de carne de porco para a UE. A maioría das entregas de VK son metades de porcas, que non se venden suficientemente alí.