食肉業界は厳しい環境にある

ドイツの食肉産業は厳しい環境にある。 連邦政府の現在の農業政策により、豚の資源も大幅に減少している。 その他の理由としては、インフレによる需要の低迷や、アフリカ豚コレラによるドイツでの野生イノシシの輸出禁止などが挙げられる。 牛の在庫も減少している。 屠殺場にとって、これは屠殺に必要な動物の数が減り、必要な調整が行われることを意味します。 同時に、エネルギー危機と価格と賃金の高騰によって経済的負担が増大し、マーケティングチェーンのあらゆる段階で増加しています。

現在の買い控えとは別に、肉の消費量は2012年から減少しており、今年は51,7人当たり2012kgとなっている。 牛肉と鶏肉の消費量はほぼ安定しているが、豚肉の消費量は28,5年から約26キロ減り、一人当たり推定XNUMXキロとなっている。 ソーセージとハムの消費量はXNUMX頭あたり約XNUMXkgです。

屠殺場や加工会社は、現在ドイツで議論されているさまざまな国内法規制が及ぼす影響について懸念しています。 交通信号機連合の立法化において計画されている国家単独の取り組みにより、業界の企業や従業員にとって非常に重要な欧州市場へのアクセスがさらに困難になっている。

提供

2022年のドイツの食肉生産量は、2021年と比べて645トン減少し、屠殺重量7,557万7,9トンとなった。 これは、食肉生産量が1990年連続で減少していることを意味し、XNUMX%という数字は、XNUMX年代の統一に関連した在庫削減以来、これほど好調だったことはない。 減少は主に豚肉と牛肉に影響を及ぼした。

商業的虐殺 豚 2022年も前年比で減少は続き、今回は9,2%減(-4,773万47,102頭)の4,848万50,718頭と大幅に減少した。 この減少はほぼもっぱら家畜頭数の減少によるものだった(6,5万1,2頭から2021万9,8頭へ)。 前年とは対照的に、外国豚の屠殺頭数は 485.000% 増加し、4,481 万頭に達しました。 2023年と比較して、豚肉生産量はXNUMX%(XNUMX万XNUMX千トンSG)減少し、XNUMX万XNUMX千トンとなった。 XNUMX年に入っても下落傾向は変わらず続いた。

商業屠殺数 牛 2022 年の頭数は前年比 7,8% 減の 3,0 万頭となり、これらを合わせた屠殺重量は 0,98 万トンとなった。 この減少は、牛を除くすべてのカテゴリーに影響を及ぼしましたが、牛は数の点ではあまり関係ありませんでした。 特に牛と未経産牛の屠殺頭数は10,1%減、9,1%減(それぞれマイナス112.600万52.000頭、1,006万0,520頭)となり、それぞれ79.000万1,117頭と2021億9,1頭となった。 雄牛は476.100万47.500頭減少し、わずかXNUMX万XNUMX頭となった。 牛肉生産量はXNUMX年比XNUMX%減のXNUMX万XNUMXトン(マイナスXNUMX万XNUMXトン)となった。

羊部門でも大幅な減少が見られた。 屠殺頭数は1,119年比8,0%減の2021万22.946頭、屠殺重量はXNUMX万XNUMXトンだった。

ドイツのソーセージとハムの生産が増加しています

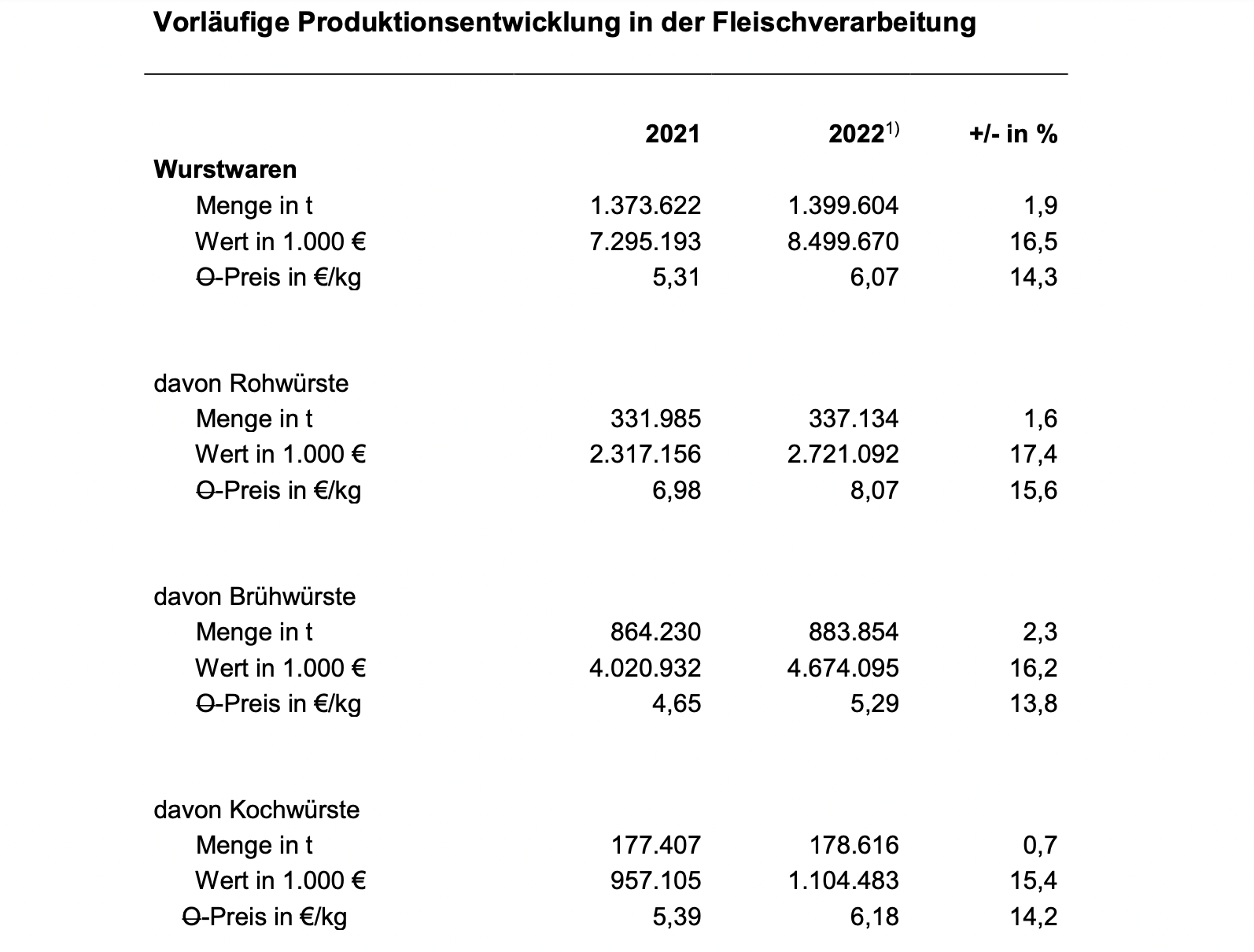

パンデミックとそれに伴うケータリング業界の需要減退による困難な数年間を経て、ドイツのソーセージとハムの生産者は昨年、前年比1,9%増と再び生産をわずかに増やすことができた。 しかし、コロナ前の生産量にはまだ達していない。 2022年には合計1,399万XNUMXトンのソーセージ(ハムを除く)が生産された。

インフレの影響で工業販売価格が14,3%上昇したため、売上高も7,295億8,499万ユーロから16,5億XNUMX万ユーロへとXNUMX%大幅に増加した。

最大の生産品目であるボイルソーセージが2,3万864.230トンから883.854万1,6トンへ331.985%増加し、最も伸びた。 生ソーセージの生産量は337.134万0,7トンから177.407万178.616トンへとXNUMX%増加した。 ボイルソーセージはXNUMX万XNUMXトンからXNUMX万XNUMXトンへとXNUMX%増加した。

現在、一般家計に対するインフレ関連の高コスト圧力により、需要は引き続き抑制されています。 通常、価格水準が高いため、肉代替品とオーガニック製品は特に厳しい市場状況に苦戦する必要があり、ニッチな市場のままです。

パンデミックの収束、社会変化、ウクライナ戦争、インフレによって形成された肉の需要

新型コロナウイルス感染症のパンデミックとそれに伴うケータリング業界の規制、さらには家庭でのケータリングへの注目の高まりが、19年と2020年の需要の発展を形作った。国民生活が徐々に開放されるにつれ、消費習慣は2021年に正常化し、これは、一般家庭による肉および肉製品の購入が前年に比べて減少したことを意味します。 これに加えて、食肉生産が環境、特に温室効果ガスの排出に及ぼす悪影響についての否定的な報道が大量に行われた影響もある。

市場調査機関GfKによると、小売部門の食肉販売量は8,7%減少した。 しかし、物価の高騰により食料支出全体は8,3%増加した。 今年下半期には、ガストロノミーの売上高は再び、上半期と比較して(売上高ベースで)約 20% 減少しました。

主にウクライナ戦争の影響によって引き起こされたあらゆる生活必需品の価格の急激な上昇は、食肉の需要に強い影響を与え続けています。

肉代替品の売上は増加しているものの、肉、ソーセージ、鶏肉の需要量に占める割合は 2,5% と非常に低いままです。 Agrarmarkt-Informationsgesellschaft (AMI) の報告によると、この部門の売上高は 2021 年に 34% 増加しました。 2020 年の成長率は依然として 60% でした。 AMI は 2022 年について、9,6% のさらなる減少を報告しています。

2022 年のドイツ全体の肉消費量は、前年比 4,2 kg 減の 52 人当たり 29,0 kg となり、これはあらゆる種類の肉の減少傾向に反映されています。 一人当たりの統計上の消費量は 2,8 kg であり、豚肉は 12,7 kg 減少したにもかかわらず、依然としてドイツの消費者のお気に入りのトップであることは明らかです。 鶏肉が 0,4 位 (8,7 kg、-0,9 kg)、牛肉 (0,6 kg、-1,0 kg) が続きます。 羊とヤギの肉の消費量は XNUMX kg で比較的安定しており、その他の種類の肉 (特に内臓、ジビエ、ウサギ) は XNUMX kg でした。

第3国輸出減少

アフリカ豚コレラ(ASF)のさらなる蔓延により、ドイツの食肉および肉製品の対外貿易も2022年に厳しく制限され、多くの第三国はドイツ産豚肉の輸入禁止を維持した。

ドイツの食肉産業は、3,4万トンもの大量の肉および肉製品を輸出したが、2022年には224.000万6,2トン(-16,7%)の減少を記録した。 しかし、大幅な価格上昇により、輸出収益は10%増加し、ほぼXNUMX億ユーロとなった。

ドイツのソーセージ製品の輸出は、2022 年に 152.586 トンに減少しました (前年: 154.439 トン)。 食肉製品の輸出量は514.825万1.300トンで、前年よりXNUMXトン増加した。

ドイツからの食肉および食肉製品の最も重要な買い手国は EU 諸国であり、動物種や製品カテゴリーに応じて輸出量の 80 ~ 90% が EU 諸国に流れています。 ASFの発生以来、第三国への豚肉の輸出は依然として非常に限定されている。

生鮮豚肉と冷凍豚肉は2022年の食肉輸出全体の少なくとも12,4分の1,46を占め、輸出量は2022%減の計11万トンとなった。 第三国輸出は前年の半分に減少した後、前年比約31分のXNUMXに減少した。 副産物の輸出も XNUMX 年に減少し、合計で XNUMX% 減少しました (第三国 - XNUMX%)。 この主な理由は、主にアジア、特に中国における多くの重要な販売市場のASP関連の損失です。

国内貿易でも、ドイツの豚肉輸出は2021年比7,3%減の1,242万19トンを記録したが、減少幅は縮小した。 ドイツの豚肉輸出総額に占める第三国の割合は、2021年の14%強から2022年にはわずかXNUMX%に低下した。

生鮮および冷凍牛肉の輸出は、これまで約2022%増加していたが、6年は前年比ほぼ横ばいとなった。 輸出量は約252.000万26トンとなった。 牛肉部門の価格高騰により、輸出額は1,5%増のXNUMX億ユーロとなった。

第三国への輸出が13%と大幅に減少したのとは対照的に、国内貿易はわずかに増加した。 その結果、国内貿易における売上高の割合は 90 ポイント増加し、44% に達しました。 EU外の対象国は、とりわけノルウェー、スイス、英国、ボスニア・ヘルツェゴビナでした。 ノルウェー政府が市場の状況に応じて関税引き下げを停止した影響で、ノルウェーへの輸出は前年比約44%減の7400トンにとどまった。 スイスへの輸送量は7.400%減の4トンとなった。 英国への納入量は7.300%増の約60トンとなった。

豚肉部門の重要性から、ドイツの輸出実績の今後の展開は、封じ込め措置の成功、そして何よりも連邦食糧農業省(BMEL)が必要とするASP地域化交渉の成功にかかっています。第三国と積極的に行動する。 同協会はさらなる市場開放を達成するために、第三国の責任当局や代表団との協議の開始と継続を推進している。 価値を付加できるのは第三国での必要不可欠な部位の肉のみであるため、輸出市場はドイツの食肉産業での売上を確保するために依然として重要な存在である。

長年にわたり、既存の関係を拡大し、新しい市場を獲得することで達成された成功の大部分は、ジャーマン・ミート社との協力によるものと考えられます。 新型コロナウイルス感染症のパンデミック後、この輸出促進は19年後半から通常の範囲で再び利用できるようになった。

輸入も減少を記録した

2022年の食肉および食肉副産物の輸入量は前年比110.200万5,1トン(2,03%)減少し、総量は2022万トンとなった。 対照的に、食肉輸入量は2020年の急激な減少から2021年も回復を続け、5年と比較して約17.200%または369.000トン増加して約117.991トンとなり、その中にはソーセージ8.000本(プラス約XNUMXトン)が含まれている。

生でも冷凍でも 牛肉 2022年の食肉と副産物の総輸入量の約16%を占めた。 牛肉のかなりの 87% が他の EU 諸国から供給されました。 合計約317.200トンの牛肉が輸入され、7年に比べて23.000%または2021トン減少しました。ケータリングの閉鎖が解除された後、第三国からの輸入は再び増加しましたが、2022年には8,1%増の41.154トンと緩やかな増加にとどまりました。 しかし、2020年と2021年の大幅な落ち込みを補うことはできなかった。 2019年には56.700万95,5トンの生鮮牛肉と冷凍牛肉が第三国から輸入された。 食肉部門全般の価格状況だけでなく、特に外食産業における価格の高騰も、確かに消費者の行動に重要な役割を果たしています。 牛肉輸入量のXNUMX%をチルド牛肉が占めている。

ドイツ人のほぼXNUMX分のXNUMX 第三国輸入 アルゼンチンから出荷されたもの (63%)。 ブラジルからの配送が 10,7% のシェアで 9,2 位に続きました。 ウルグアイは数量シェア1.556%で3,8位となっている。 英国の出荷量が再び増加した。 これは 3,1 トンで、第三国輸入量の XNUMX% を占め、米国の XNUMX% を上回ります。

ドイツ人 豚肉の輸入 2022 年には 6,6% 減少して 689.765 トン(生鮮、冷蔵、冷凍)となりました。 生鮮および冷凍豚肉の全配送量のかなりの 97% が他の EU 加盟国からのものです。 EU離脱により、第三国からの輸入量はEU離脱前と比べて若干増加したが、17.000年の輸入総量の2,4%にあたる2022万XNUMXトンとごくわずかにとどまった。 英国に加えて、チリ、ノルウェー、米国、スイスもEUへの豚肉供給国となる可能性がある。 VK への納品の大部分は雌豚の半分であり、VK では十分に販売されていません。