육류 산업은 어려운 환경에 처해 있습니다.

독일 육류 산업은 어려운 환경에 처해 있습니다. 연방 정부의 현재 농업 정책으로 인해 돼지도 크게 감소하고 있습니다. 인플레이션으로 인한 수요 부진과 아프리카돼지열병으로 인한 독일의 멧돼지 수출 금지 등도 이유다. 가축 재고도 감소하고 있습니다. 도축장의 경우 이는 도살할 동물의 수가 적고 조정이 필요함을 의미합니다. 동시에 에너지 위기와 높은 가격 및 임금으로 인한 경제적 부담 증가는 마케팅 사슬의 모든 단계에서 증가하고 있습니다.

현재 구매 꺼리는 것과는 별개로 육류 소비량은 2012년 이후 감소세를 보이며 올해 51,7인당 2012kg이다. 쇠고기와 가금류 소비는 대체로 안정적이지만 돼지고기 소비량은 28,5년 이후 약 26kg 감소하여 XNUMX인당 약 XNUMXkg입니다. 소시지와 햄의 소비량은 XNUMX인당 약 XNUMXkg입니다.

도축장 및 가공 회사는 현재 독일에서 논의되고 있는 다양한 국가 법률 규정의 가능한 결과에 대해 우려하고 있습니다. 교통 신호등 연합의 입법에서 계획된 전국적인 단독 노력은 업계의 회사와 직원에게 매우 중요한 유럽 시장에 대한 접근을 더욱 어렵게 만듭니다.

제안

2022년 독일의 육류 생산량은 2021년 대비 645t 감소한 7,557만 t의 도축 중량을 기록했습니다. 이는 육류 생산량이 7,9년 연속 감소했으며 1990년대 통일 관련 재고 감소 이후 XNUMX%로 이렇게 강세를 보인 적이 없음을 의미합니다. 감소는 주로 돼지고기와 소고기에 영향을 미쳤습니다.

상업적인 학살 돼지 2022년에 이어 9,2년에도 전년 대비 4,773%(-47,102만 마리) 급감한 4,848만 마리를 기록했다. 감소는 거의 독점적으로 가축의 수가 감소했기 때문입니다(-50,718만6,5마리에서 1,2만2021마리). 전년도와 달리 도살된 외국 돼지의 수는 9,8% 증가한 485.000만 마리였습니다. 돼지고기 생산량은 4,481년 대비 2023%(XNUMX톤 SG) 감소한 XNUMX톤이다. 하락 추세는 XNUMX년 초에 변함없이 계속되었습니다.

상업적인 도살의 수 가축 2022년에는 전년 대비 7,8% 감소한 3,0만 마리로 도축 중량은 0,98만 t에 달했습니다. 감소는 숫자 측면에서 그다지 관련이 없는 황소를 제외한 모든 범주에 영향을 미쳤습니다. 암소와 암소의 도축은 특히 10,1%와 9,1%(각각 112.600두와 52.000두 감소) 감소한 1,006만두와 0,520만두를 기록했습니다. 황소는 79.000마리 감소한 1,117만 마리에 불과했습니다. 쇠고기 생산량은 2021만9,1t(-476.100t)으로 47.500년 대비 XNUMX% 감소했다.

양 부문에서도 상당한 감소가 있었습니다. 도축 수치는 1,119년 대비 8,0% 감소한 2021만두, 도축 중량은 22.946톤이다.

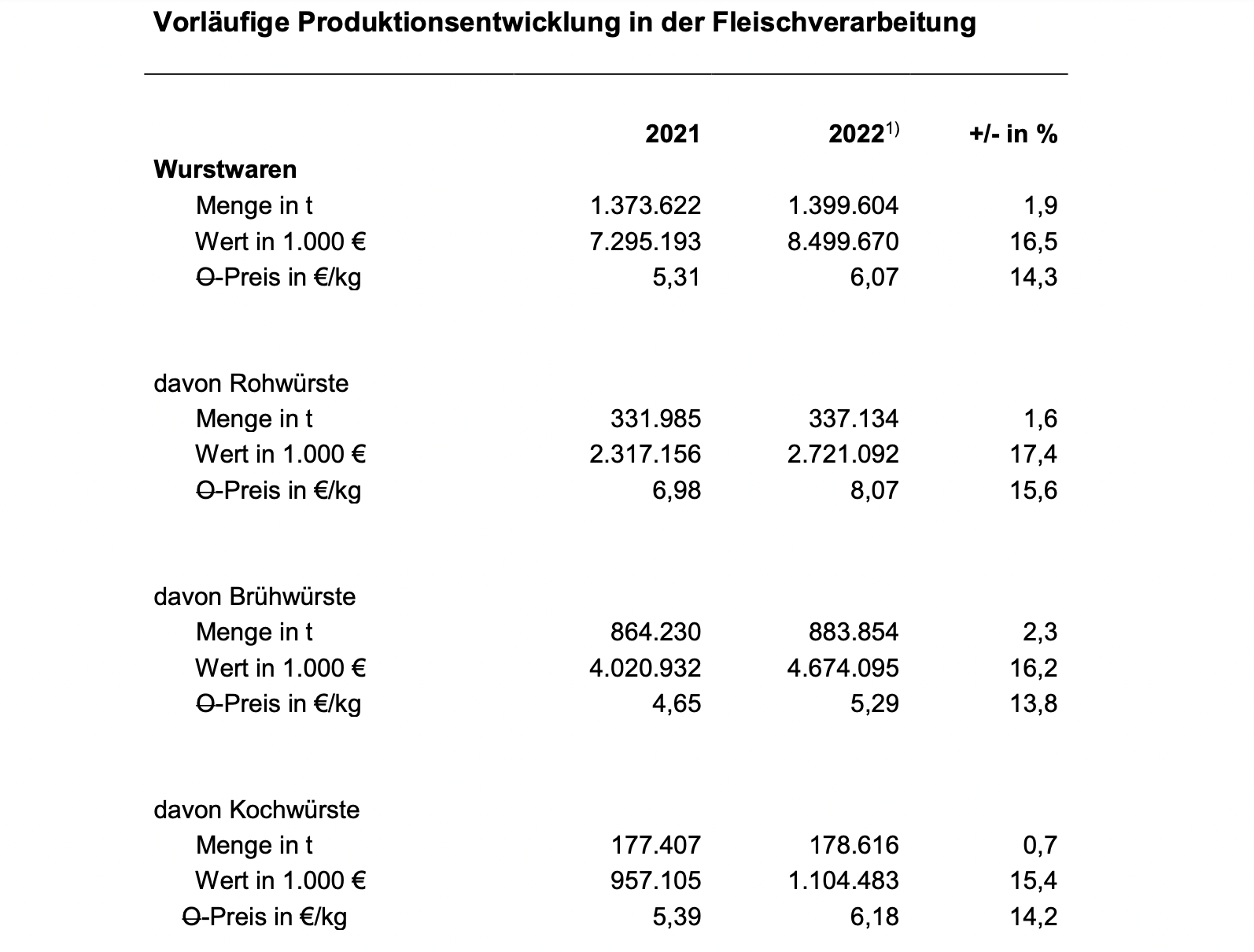

독일 소시지와 햄 생산량이 증가하고 있습니다.

대유행의 어려운 해와 케이터링 거래의 관련 수요 감소 이후, 독일 소시지 및 햄 생산업체는 작년에 전년 대비 1,9%의 생산량을 다시 약간 늘릴 수 있었습니다. 하지만 코로나 이전 시기의 생산량은 아직 도달하지 못했다. 2022년 총 1,399만 XNUMX천 톤의 소시지(햄 제외)가 생산되었습니다.

인플레이션으로 인해 산업 판매 가격이 14,3% 상승하여 매출도 7,295억 8,499만 유로에서 16,5억 XNUMX만 유로로 XNUMX% 크게 증가했습니다.

2,3톤에서 864.230톤으로 883.854% 증가해 가장 큰 생산 면적인 삶은 소시지가 가장 많이 성장했다. 생소시지 생산량은 1,6만331.985톤에서 337.134만0,7톤으로 177.407% 늘었다. 삶은 소시지는 178.616만XNUMX톤에서 XNUMX만XNUMX톤으로 XNUMX% 늘었다.

현재 개인 가계에 대한 인플레이션 관련 높은 비용 압력으로 인해 수요가 계속 억제되고 있습니다. 일반적으로 더 높은 가격 수준으로 인해 육류 대체품과 유기농 제품은 특히 어려운 시장 상황과 싸워야 하며 시장 틈새 시장으로 남아 있어야 합니다.

팬데믹의 쇠퇴, 사회 변화, 우크라이나 전쟁 및 인플레이션으로 인해 고기 수요가 형성되었습니다.

Covid-19 팬데믹과 케이터링 거래에 대한 관련 제한과 가정 케이터링에 대한 관심 증가는 2020년과 2021년 수요의 발전을 형성했습니다. 공공 생활의 점진적인 개방과 함께 2022년에는 소비 습관이 정상화되었고 다시 정상화되면서 외식이 늘고 있는데, 이는 개인 가정의 육류 및 육류 제품 구매가 전년도에 비해 감소했음을 의미합니다. 이에 더해 육류 생산이 환경, 특히 온실 가스 배출에 미치는 유해한 영향에 대한 부정적인 보고가 대량으로 발생하는 효과가 있습니다.

시장조사기관 GfK에 따르면 소매업 육류 판매량은 8,7% 감소했다. 그러나 물가 급등으로 전체 식비 지출은 8,3% 증가했다. 하반기 외식 매출은 상반기 대비 다시 20% 안팎(매출액 기준) 하락했다.

주로 우크라이나 전쟁의 결과로 야기된 모든 기본 생필품 가격의 급격한 상승은 육류 수요에 강력한 위축 효과를 가져왔고 지금도 계속되고 있습니다.

육류 대체품의 판매가 증가하고 있지만 수요되는 육류, 소시지 및 가금류의 양과 관련하여 그 비율은 2,5%로 매우 낮습니다. AMI(Agrarmarkt-Informationsgesellschaft)의 보고에 따르면 이 부문의 거래량은 2021년에 34% 증가했습니다. 2020년 성장률은 여전히 60%였습니다. 2022년에 AMI는 9,6%의 추가 감소 증가를 보고합니다.

2022년 독일의 전체 육류 소비량은 전년도에 비해 4,2인당 52kg 감소한 29,0kg으로 모든 육류의 감소 추세에 반영됩니다. 통계적으로 2,8인당 소비량이 12,7kg인 돼지고기는 0,4kg 감소에도 불구하고 여전히 독일 소비자들이 선호하는 상위권에 있습니다. 가금육이 8,7위(0,9kg, -0,6kg), 소고기(1,0kg, -XNUMXkg)가 그 뒤를 이었습니다. 양고기와 염소고기 소비량은 XNUMXkg으로 비교적 안정적으로 유지되었고 다른 종류의 육류(특히 내장, 사냥감, 토끼)는 XNUMXkg을 소비했습니다.

제 3 국 수출 감소

아프리카돼지열병(ASF)의 추가 확산으로 인해 2022년 독일의 육류 및 육류 제품의 대외 무역도 심각하게 제한되었으며, 많은 제XNUMX국에서 독일산 돼지고기에 대한 수입 금지가 유지되었습니다.

3,4만 톤의 육류 및 육류 제품이 수출되면서 독일 육류 산업은 2022년에 224.000톤(-6,2%)의 감소를 기록했습니다. 그러나 수출 수입은 강력한 가격 인상으로 인해 거의 16,7억 유로로 10% 증가했습니다.

독일 소시지 제품의 수출은 2022년에 152.586톤으로 감소했습니다(전년도: 154.439). 육류 제품 수출은 전년보다 514.825톤 증가한 1.300톤을 기록했습니다.

독일의 육류 및 육류 제품에 대한 가장 중요한 구매자 국가는 동물 종 및 제품 범주에 따라 수출 물량의 80~90%가 유입되는 EU 국가입니다. ASF 발병 이후 제XNUMX국으로의 돼지고기 수출은 매우 제한적이었습니다.

신선 및 냉동 돼지고기는 2022년 전체 육류 수출의 최소 12,4/1,46을 차지했으며 수출량은 총 2022만 톤으로 11% 감소했습니다. 제31국 수출은 전년 동기 대비 XNUMX분의 XNUMX가량 감소했다. 부산물 수출도 XNUMX년에 감소하여 총 XNUMX%(제XNUMX국 - XNUMX%) 감소했습니다. 그 주된 이유는 주로 아시아, 특히 중국의 많은 중요한 판매 시장의 ASP 관련 손실입니다.

국내 무역에서도 독일 돼지고기 수출은 2021년 대비 7,3% 감소한 1,242만19톤을 기록했다. 총 독일 돼지고기 수출에서 제2021국이 차지하는 비중은 14년 2022%에서 XNUMX년 XNUMX%로 떨어졌습니다.

신선 및 냉동 쇠고기 수출은 이전에 약 2022% 증가했던 전년도에 비해 6년에 거의 변동이 없었습니다. 수출량은 약 252.000톤이었다. 소고기 부문의 급격한 가격 상승으로 수출액은 26% 증가한 1,5억 유로를 기록했습니다.

제13국으로의 수출이 90% 급격하게 감소한 반면 내수 무역은 소폭 증가했습니다. 그 결과 국내 무역에서 매출 비중이 44%포인트 증가해 7.400%에 육박했다. EU 이외의 대상 국가는 무엇보다 노르웨이, 스위스, 영국, 보스니아 헤르체고비나였습니다. 노르웨이로의 수출은 노르웨이 정부가 시장 상황에 따라 취하는 관세 인하 중단으로 전년 대비 약 4% 감소한 7.300톤에 그쳤다. 스위스로의 배송은 60% 감소한 5.000톤이었습니다. 영국으로의 배송은 XNUMX% 증가한 약 XNUMX톤이었습니다.

돼지고기 부문의 중요성으로 인해 독일 수출 성과의 향후 발전은 봉쇄 조치의 성공과 무엇보다도 연방 식품 농업부(BMEL)가 해야 할 ASP 지역화 협상에 달려 있습니다. 제XNUMX국과 적극적으로 교류한다. 협회는 추가 시장 개방을 달성하기 위해 책임 있는 당국 및 제XNUMX국 대표단과의 대화를 시작하고 지속하도록 촉진합니다. 수출 시장은 독일 육류 산업에서 판매를 확보하는 데 실존적으로 중요한 역할을 합니다. 제XNUMX국에서 필수 육류에 대해서만 가치를 추가할 수 있기 때문입니다.

지금까지 수년 동안 기존 관계를 확장하고 새로운 시장을 확보하면서 달성한 성공의 상당 부분은 German Meat와의 협력 덕분입니다. 코로나19 대유행 이후, 이 수출 프로모션은 2022년 하반기 이후로 평소와 같이 다시 가능했습니다.

수입도 감소

2022년 육류 및 육류 부산물의 수입량은 전년 대비 110.200t 또는 5,1% 감소한 총 2,03만 t에 달했습니다. 대조적으로 육류 수입은 2022년의 급격한 감소에서 2020년에 계속 회복되었고 2021년에 비해 약 5% 또는 17.200톤 증가하여 369.000개의 소시지(거의 117.991t 추가)를 포함하여 약 8.000톤이 되었습니다.

신선하고 냉동된 상태에서 쇠고기 2022년 육류 및 부산물 총 수입량의 약 16%를 차지했습니다. 쇠고기의 87%는 다른 EU 국가에서 공급되었습니다. 총 317.200톤의 쇠고기가 수입되었으며, 이는 7년보다 23.000% 또는 2021톤 적습니다. 케이터링 폐쇄가 해제된 후 제2022국으로부터의 수입이 다시 증가했지만 8,1년에는 41.154% 증가한 2020톤에 그쳤습니다. 그러나 2021년과 2019년의 상당한 감소는 보상할 수 없었습니다. 56.700년에는 95,5톤의 신선 및 냉동 쇠고기가 제XNUMX국에서 수입되었습니다. 일반적으로 육류 부문의 가격 상황, 특히 요식업의 급격한 가격 상승은 확실히 소비자 행동에 중요한 역할을 합니다. 쇠고기 수입의 XNUMX%를 냉장육이 차지했다.

독일인의 거의 XNUMX/XNUMX 제XNUMX국 수입품 아르헨티나(63%)에서 선적되었습니다. 브라질로부터의 배송이 10,7%의 점유율로 9,2위를 차지했습니다. 우루과이는 1.556%의 점유율로 3,8위를 차지했습니다. 영국 배송이 다시 시작되었습니다. 이는 3,1톤으로 제XNUMX국 수입량의 XNUMX%로 미국(XNUMX%)보다 앞서 있습니다.

독일인들 돼지고기 수입 2022년에는 6,6톤(신선, 냉장, 냉동)으로 689.765% 감소했습니다. 신선 및 냉동 돼지고기 배송의 97%는 다른 EU 회원국에서 공급됩니다. 브렉시트로 인해 제17.000국으로부터의 수입 수준은 브렉시트 이전 기간에 비해 소폭 증가했지만 2,4년 총 수입량의 2022%인 XNUMX톤으로 미미한 수준을 유지했습니다. 영국 외에도 칠레, 노르웨이, 미국 및 스위스는 EU에 돼지고기의 잠재적 공급자입니다. VK 배송의 대부분은 암퇘지의 절반으로, 그곳에서 충분히 판매되지 않습니다.