De vleesindustrie bevindt zich in een moeilijke omgeving

De Duitse vleesindustrie bevindt zich in een moeilijke omgeving. Ook de varkensstapel gaat fors achteruit door het huidige landbouwbeleid van de federale overheid. Andere redenen zijn de zwakke vraag door inflatie en het exportverbod op wilde zwijnen in Duitsland vanwege de Afrikaanse varkenspest. Ook de veestapel neemt af. Voor de slachterijen betekent dit minder slachtdieren en noodzakelijke aanpassingen. Tegelijkertijd nemen de toenemende economische lasten als gevolg van de energiecrisis en hoge prijzen en lonen toe in alle stadia van de afzetketen.

Afgezien van de huidige terughoudendheid om te kopen, is de consumptie van vlees sinds 2012 aan het dalen en bedraagt dit jaar 51,7 kg/capita. Terwijl de consumptie van rundvlees en gevogelte grotendeels stabiel is, is de consumptie van varkensvlees sinds 2012 met zo'n tien kilo gedaald tot naar schatting 28,5 kg per hoofd van de bevolking. De consumptie van worst en ham ligt rond de 26 kg/persoon.

Slachterijen en verwerkingsbedrijven maken zich zorgen over de mogelijke gevolgen van de verschillende nationale wettelijke regelingen die momenteel in Duitsland worden besproken. De geplande nationale solo-inspanningen in de wetgeving van de stoplichtcoalitie bemoeilijken de toegang tot de Europese markt, die van groot belang is voor bedrijven en werknemers in de branche.

Het aanbod

In 2022 daalde de vleesproductie in Duitsland met 2021 ton ten opzichte van 645 tot 7,557 miljoen ton slachtgewicht. Dit betekent dat de vleesproductie voor het zesde jaar op rij is gedaald en met 7,9% nog nooit zo sterk is geweest sinds de eenwordingsgerelateerde voorraadvermindering in de jaren negentig. De daling had vooral betrekking op varkens- en rundvlees.

De commerciële slachting van Varkens ging in 2022 door ten opzichte van het voorgaande jaar en daalde dit keer extreem sterk met 9,2% (- 4,773 miljoen dieren) tot 47,102 miljoen dieren. De daling kwam bijna uitsluitend door het lagere aantal huisdieren (- 4,848 miljoen tot 50,718 miljoen dieren). In tegenstelling tot vorig jaar is het aantal geslachte buitenlandse varkens met 6,5% gestegen tot ruim 1,2 miljoen dieren. Ten opzichte van 2021 daalde de varkensvleesproductie met 9,8% (485.000 ton SG) tot 4,481 miljoen ton. Begin 2023 zette de neerwaartse beweging onveranderd door.

Het aantal commerciële geslachten vee daalde in 2022 ten opzichte van het voorgaande jaar met 7,8% tot 3,0 miljoen dieren, wat samen een slachtgewicht opleverde van 0,98 miljoen ton. De daling trof alle categorieën behalve de ossen, die qua aantal niet erg relevant zijn. Vooral het slachten van koeien en vaarzen daalde sterk met respectievelijk 10,1 en 9,1% (minus 112.600 en 52.000 stuks) tot respectievelijk 1,006 miljoen en 0,520 miljoen dieren. Het aantal stieren daalde met 79.000 tot slechts 1,117 miljoen dieren. De hoeveelheid geproduceerd rundvlees daalde ten opzichte van 2021 met 9,1% tot 476.100 ton (-47.500 ton).

Ook in de schapensector was er een forse teruggang. Het slachtcijfer bedroeg 1,119 miljoen stuks, 8,0% minder dan in 2021, met een slachtgewicht van 22.946 ton.

De productie van Duitse worst en ham neemt toe

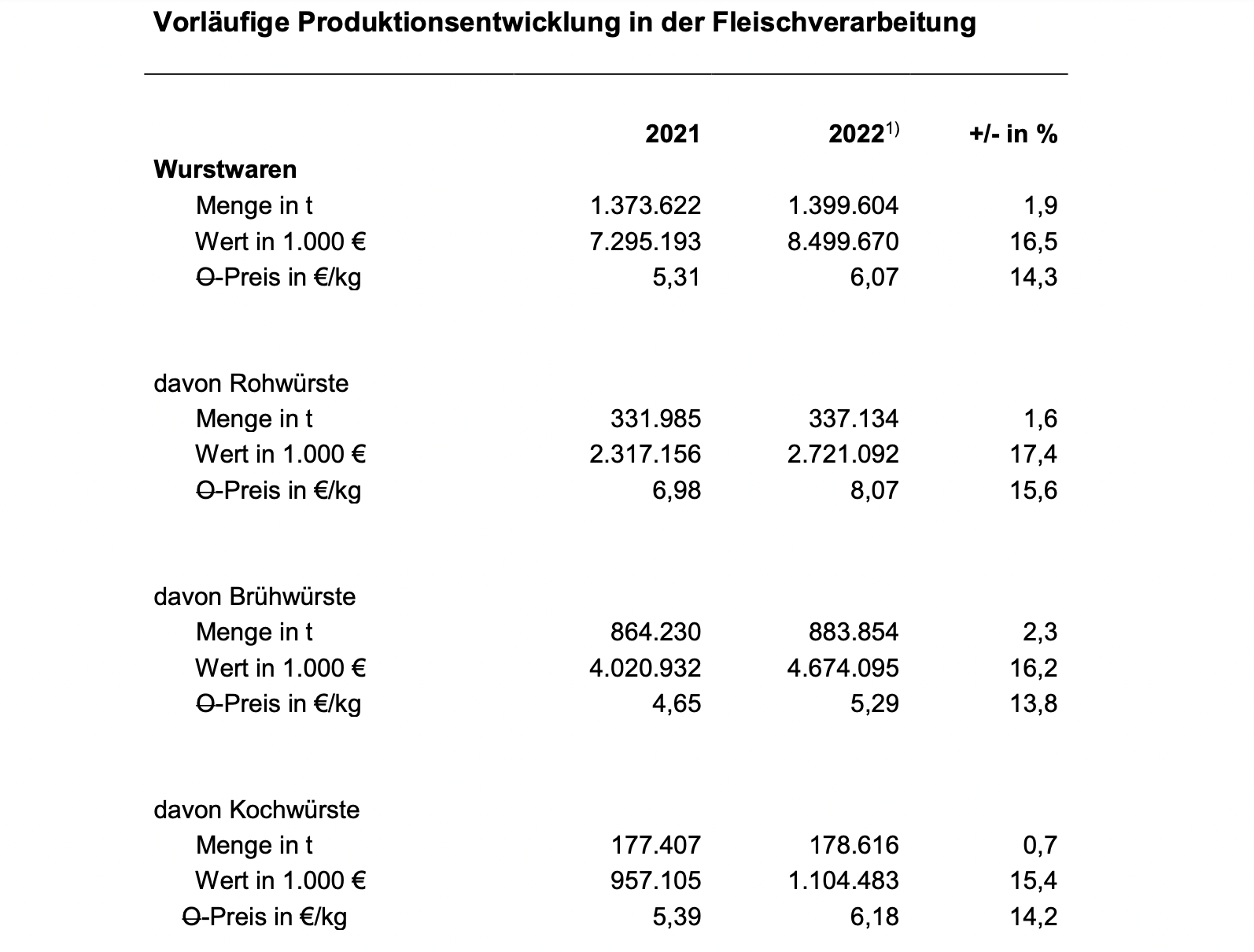

Na de moeilijke jaren van de pandemie en de daarmee samenhangende vraaguitval in de horeca konden de Duitse worst- en hamproducenten hun productie vorig jaar weer iets verhogen met 1,9 procent ten opzichte van het voorgaande jaar. Het productievolume van de pre-Corona periode is echter nog niet bereikt. In 2022 werd in totaal 1,399 miljoen ton worst (zonder ham) geproduceerd.

Door inflatie stegen de industriële verkoopprijzen met 14,3 procent, waardoor ook de omzet flink steeg met 7,295 procent van 8,499 miljard euro naar 16,5 miljard euro.

Met een stijging van 2,3 procent van 864.230 ton naar 883.854 ton zijn kookworsten, het grootste productgebied, het meest gegroeid. Het productievolume voor rauwe worst nam toe met 1,6 procent van 331.985 ton naar 337.134 ton. Kookworsten stegen met 0,7 procent van 177.407 ton naar 178.616 ton.

Op dit moment blijft de vraag getemperd door de hoge inflatiedruk op particuliere huishoudens. Door het doorgaans hogere prijsniveau hebben vleesvervangers en biologische producten te kampen met bijzonder moeilijke marktomstandigheden en blijven het marktniches.

Vraag naar vlees gevormd door het afnemen van de pandemie, sociale verandering, de oorlog in Oekraïne en inflatie

De Covid-19-pandemie en de daarmee gepaard gaande beperkingen in de horeca en de toegenomen focus op catering aan huis vormden de ontwikkeling van de vraag in 2020 en 2021. Met de geleidelijke openstelling van het openbare leven normaliseerde het consumptiepatroon in 2022 en werd het weer normaal steeds vaker uitgegeten, waardoor de aankopen van vlees en vleesproducten door particuliere huishoudens zijn gedaald ten opzichte van vorig jaar. Daarbij komen de effecten van massale negatieve berichtgeving over de vermeende schadelijke effecten van vleesproductie op het milieu, met name op de uitstoot van broeikasgassen.

Volgens het marktonderzoeksinstituut GfK daalde het verkoopvolume van vlees in de detailhandel met 8,7%. De totale voedseluitgaven stegen echter met 8,3% als gevolg van de sterke prijsstijgingen. In de tweede helft van het jaar daalde de omzet van de gastronomie opnieuw met ongeveer 20% (in omzet) in vergelijking met de eerste helft van het jaar.

De sterke stijging van de prijzen voor alle eerste levensbehoeften, voornamelijk veroorzaakt door de gevolgen van de oorlog in Oekraïne, had en heeft nog steeds een sterk dempend effect op de vraag naar vlees.

Hoewel de verkoop van vleesvervangers toeneemt, blijft het aandeel zeer laag met 2,5% ten opzichte van de gevraagde hoeveelheden vlees, worst en gevogelte. Volgens de Agrarmarkt-Informationsgesellschaft (AMI) is de volumeomzet in deze divisie in 2021 met 34% gestegen. In 2020 was de groei nog 60%. Voor 2022 meldt de AMI een verder dalende stijging van 9,6%.

De totale vleesconsumptie in Duitsland daalde in 2022 met 4,2 kg tot 52 kg per hoofd van de bevolking in vergelijking met het voorgaande jaar, wat tot uiting komt in een dalende trend voor alle soorten vlees. Met een statistisch verbruik per hoofd van de bevolking van 29,0 kg staat varkensvlees nog steeds duidelijk aan de top van de favorieten van de Duitse consument, ondanks een daling van 2,8 kg. Gevogeltevlees komt op de tweede plaats (12,7 kg; -0,4 kg), gevolgd door rundvlees (8,7 kg; -0,9 kg). De consumptie van schapen- en geitenvlees bleef relatief stabiel op 0,6 kg en nog eens 1,0 kg ander vlees (met name slachtafval, wild, konijn).

De export van derde landen neemt af

Ook de Duitse buitenlandse handel in vlees en vleesproducten werd in 2022 streng beperkt door de verdere verspreiding van Afrikaanse varkenspest (ASF), en veel derde landen handhaafden invoerverboden op Duits varkensvlees.

Met een export van maar liefst 3,4 miljoen ton vlees en vleeswaren noteerde de Duitse vleesindustrie in 2022 een volumedaling van 224.000 ton (-6,2%). Door sterke prijsstijgingen stegen de exportopbrengsten echter met 16,7% tot bijna € 10 miljard.

De export van Duitse worstproducten daalde in 2022 naar 152.586 ton (vorig jaar: 154.439). De export van vleeswaren bedroeg 514.825 ton, 1.300 ton meer dan het jaar ervoor.

De belangrijkste afnemerslanden van vlees en vleeswaren uit Duitsland zijn de EU-landen, waar afhankelijk van diersoort en productcategorie 80 tot 90% van de exporthoeveelheden naartoe stroomt. Sinds de uitbraak van AVP is de export van varkensvlees naar derde landen zeer beperkt gebleven.

Vers en diepgevroren varkensvlees was goed voor maar liefst driekwart van alle vleesexport in 2022, waarbij het exportvolume daalde met 12,4% tot een totaal van 1,46 miljoen ton. De uitvoer uit derde landen daalde op jaarbasis met ongeveer een derde, na een halvering in het voorgaande jaar. Ook de export van bijproducten daalde in 2022, met een totale daling van 11% (derde landen - 31%). De belangrijkste reden hiervoor is vooral het ASP-gerelateerde verlies van veel belangrijke afzetmarkten in Azië, met name China.

Ook in de binnenlandse handel daalde de Duitse varkensvleesexport ten opzichte van 2021 met 7,3% tot 1,242 miljoen ton, zij het minder. Het aandeel van derde landen in de totale Duitse varkensvleesexport daalde van ruim 19% in 2021 naar slechts 14% in 2022.

De export van vers en diepgevroren rundvlees bleef in 2022 min of meer gelijk in vergelijking met het voorgaande jaar, nadat het eerder met ongeveer 6% was gestegen. De exporthoeveelheid bedroeg ongeveer 252.000 ton. Door de sterk gestegen prijzen in de rundvleessector steeg de exportwaarde met 26% tot € 1,5 miljard.

De scherpe daling van de export naar derde landen met 13% contrasteerde met een lichte stijging van de binnenlandse handel. Hierdoor nam het aandeel van de afzet in de binnenlandse handel met twee procentpunt toe tot ruim 90%. Doellanden buiten de EU waren vooral Noorwegen, Zwitserland, het Verenigd Koninkrijk en Bosnië en Herzegovina. De export naar Noorwegen daalde met ongeveer 44% in vergelijking met het voorgaande jaar tot slechts 7.400 ton vanwege de opschorting van tariefverlagingen, die de Noorse regering neemt afhankelijk van de marktsituatie. De leveringen aan Zwitserland daalden met 4% tot 7.300 ton. De leveringen aan het VK namen met 60% toe tot ongeveer 5.000 ton.

De toekomstige ontwikkeling van de Duitse exportprestaties hangt, vanwege het grote belang van de varkensvleessector, af van het succes van de inperkingsmaatregelen en vooral van de ASP-regionaliseringsonderhandelingen, die het federale ministerie van Voedsel en Landbouw (BMEL) zou moeten krachtig omgaan met derde landen. De vereniging bevordert het openen en voortzetten van gesprekken met de verantwoordelijke autoriteiten en delegaties van derde landen om verdere marktopeningen te bewerkstelligen. Exportmarkten blijven van existentieel belang voor het veiligstellen van de afzet in de Duitse vleesindustrie, aangezien alleen voor essentiële stukken vlees in derde landen waarde kan worden toegevoegd.

Al vele jaren is een groot deel van het succes in het uitbouwen van bestaande relaties en het veroveren van nieuwe markten te danken aan de samenwerking met German Meat. Na de Covid-19-pandemie is deze exportpromotie pas sinds de tweede helft van 2022 weer in de gebruikelijke mate beschikbaar.

Ook de invoer vertoonde een daling

In 2022 daalde het geïmporteerde volume vlees en vleesbijproducten met 110.200 ton of 5,1% op jaarbasis tot een totaal volume van 2,03 miljoen ton. Daarentegen herstelde de vleesimport zich in 2022 verder van de forse daling in 2020 en steeg ten opzichte van 2021 weer met circa 5% ofwel 17.200 ton tot circa 369.000 ton, waarvan 117.991 worsten (plus bijna 8.000 ton).

Op vers en diepgevroren rundvlees goed voor ongeveer 2022% van het totale invoervolume van vlees en bijproducten in 16. Ruim 87% van het rundvlees kwam uit andere EU-landen. In totaal werd er zo'n 317.200 ton rundvlees ingevoerd, ruim 7% of 23.000 ton minder dan in 2021. Na het opheffen van de horecasluitingen nam de import uit derde landen weer toe, maar slechts matig met 2022% tot 8,1 ton in 41.154. De forse daling in 2020 en 2021 kon echter niet worden gecompenseerd. In 2019 werd er 56.700 ton vers en diepgevroren rundvlees geïmporteerd uit derde landen. De prijssituatie in de vleessector in het algemeen, maar ook de sterk gestegen prijzen in de horeca in het bijzonder, spelen zeker een belangrijke rol in het consumentengedrag. Gekoeld rundvlees was goed voor 95,5% van de invoer van rundvlees.

Bijna tweederde van de Duitsers Invoer uit derde landen werden verscheept vanuit Argentinië (63%). Leveringen uit Brazilië volgen op de tweede plaats met een aandeel van 10,7%. Uruguay staat op de derde plaats met een volumeaandeel van 9,2%. Britse zendingen zijn weer aangetrokken. Met 1.556 ton is dit 3,8% van de invoer uit derde landen, vóór de VS met 3,1%.

De Duitsers invoer van varkensvlees daalde met 2022% tot 6,6 ton (vers, gekoeld en diepgevroren) in 689.765. Ruim 97% van alle leveringen van vers en diepgevroren varkensvlees komt uit andere EU-lidstaten. Door de Brexit is de invoer uit derde landen licht gestegen ten opzichte van de pre-Brexit-periode, maar bleef met 17.000 ton of 2,4% van de totale invoer in 2022 verwaarloosbaar. Naast het VK zijn Chili, Noorwegen, de VS en Zwitserland potentiële leveranciers van varkensvlees aan de EU. Het merendeel van de VK-leveringen zijn halve zeugen, die daar onvoldoende worden verkocht.