肉类行业处境艰难

德国肉类工业正处于艰难的环境中。 由于联邦政府当前的农业政策,生猪存栏量也在大幅下降。 其他原因包括通胀导致需求疲软以及非洲猪瘟导致德国禁止野猪出口。 牛存栏量也在下降。 对于屠宰场来说,这意味着待屠宰的动物数量减少并需要进行必要的调整。 与此同时,能源危机以及高物价和工资带来的日益加重的经济负担在营销链的各个阶段都在增加。

除了目前不愿购买外,肉类消费量自2012年以来一直在下降,今年人均消费量为51,7公斤。 虽然牛肉和家禽消费量基本稳定,但猪肉消费量自 2012 年以来已下降约 28,5 公斤,至人均估计 26 公斤。 香肠、火腿的消费量约为XNUMX公斤/人。

屠宰场和加工公司担心德国目前正在讨论的各种国家法律法规可能产生的后果。 计划中的国家单独努力制定交通灯联盟立法,使得进入对于该行业的公司和员工非常重要的欧洲市场变得更加困难。

报价

2022年,德国肉类产量较2021年下降645吨,屠宰量为7,557万吨。 这意味着肉类产量连续第六年下降,下降幅度为 7,9%,这是自 1990 世纪 XNUMX 年代统一相关库存减少以来从未如此强劲。 下降主要影响猪肉和牛肉。

商业屠杀 猪 与上一年相比,2022 年继续出现这种情况,这次大幅下降了 9,2%(4,773 万头),达到 47,102 万头。 这一下降几乎完全是由于家畜数量减少(从 4,848 万只到 50,718 万只)。 与上年相比,外国生猪屠宰量增加了6,5%,达到1,2万头。 与2021年相比,猪肉产量下降9,8%(485.000万吨SG)至4,481万吨。 2023 年初,下降趋势继续保持不变。

商业屠宰数量 牛 2022年,屠宰量为7,8万头,比上年减少3,0%,屠宰量为0,98万吨。 这种下降影响了除牛之外的所有类别,而牛在数量上并不是很相关。 奶牛和小母牛的屠宰量大幅下降,分别为 10,1 万头和 9,1 万头,分别下降 112.600% 和 52.000%(分别减少 1,006 头和 0,520 头)。 公牛数量减少了 79.000 头,只剩下 1,117 万头。 与 2021 年相比,牛肉产量下降 9,1%,至 476.100 吨(- 47.500 吨)。

绵羊行业也出现大幅下滑。 屠宰量为1,119万头,比8,0年减少2021%,屠宰重量为22.946吨。

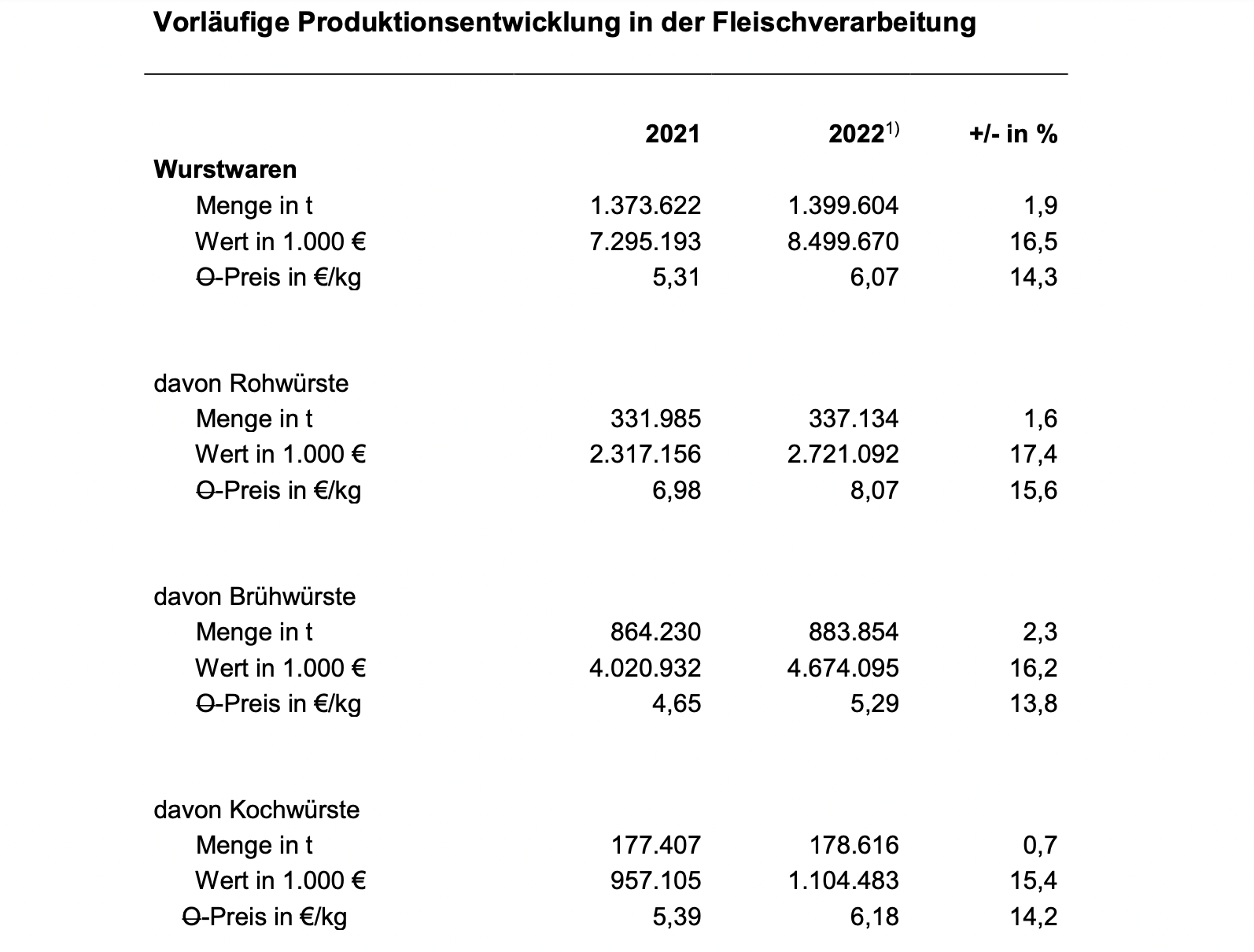

德国香肠和火腿产量不断增加

在经历了疫情的困难时期以及餐饮业需求下降之后,德国香肠和火腿生产商去年再次小幅提高了产量,比上年增长了 1,9%。 然而,尚未达到新冠疫情前时期的产量。 2022年共生产香肠(不含火腿)1,399万吨。

由于通货膨胀,工业销售价格上涨14,3%,销售额也大幅增长7,295%,从8,499亿欧元增至16,5亿欧元。

其中最大产品领域水煮香肠产量增幅最大,从2,3吨增至864.230吨,增长883.854%。 生香肠产量从1,6吨增加到331.985吨,增长337.134%。 水煮香肠增长0,7%,从177.407吨增加到178.616吨。

目前,由于私人家庭面临通胀相关的高成本压力,需求继续受到抑制。 由于价格水平通常较高,肉类替代品和有机产品必须在特别困难的市场条件下挣扎,并保持市场利基。

疫情消退、社会变革、乌克兰战争和通货膨胀影响了对肉类的需求

Covid-19大流行和餐饮业的相关限制以及对家庭餐饮的日益关注塑造了2020年和2021年的需求发展。随着公共生活的逐步开放,消费习惯在2022年正常化,成为外出就餐再次恢复正常,这意味着私人家庭购买肉类和肉制品的量与上年相比有所下降。 除此之外,还有大量关于肉类生产对环境、特别是温室气体排放有害影响的负面报道。

根据市场研究机构GfK的数据,零售领域的肉类销量下降了8,7%。 然而,由于价格大幅上涨,整体食品支出增加了8,3%。 下半年,美食销售额较上半年再次下降20%左右(按销售额计算)。

主要由于乌克兰战争的后果导致所有基本必需品价格急剧上涨,已经并将继续对肉类需求产生强烈抑制作用。

尽管肉类替代品的销量不断增加,但相对于肉类、香肠和家禽的需求量而言,所占比例仍然很低,仅为 2,5%。 据 Agrarmarkt-Informationsgesellschaft (AMI) 报告,2021 年该部门的营业额增长了 34%。 2020年仍保持60%的增长。 AMI 报告称,到 2022 年,增长率将进一步下降 9,6%。

2022年德国人均肉类消费总量较上一年下降4,2公斤至52公斤,这反映在所有肉类的下降趋势上。 据统计,猪肉的人均消费量为29,0公斤,尽管下降了2,8公斤,但猪肉仍然明显位居德国消费者最喜爱的食品之首。 家禽肉排名第二(12,7公斤;-0,4公斤),其次是牛肉(8,7公斤;-0,9公斤)。 绵羊和山羊肉的消费量保持相对稳定,为 0,6 公斤,其他肉类(特别是内脏、野味、兔肉)的消费量为 1,0 公斤。

第三国出口下降

2022年,由于非洲猪瘟(ASF)进一步蔓延,德国肉类及肉制品对外贸易也受到严格限制,许多第三国维持对德国猪肉的进口禁令。

德国肉类和肉制品出口量为 3,4 万吨,但 2022 年德国肉类工业出口量下降了 224.000 吨(- 6,2%)。 然而,由于价格强劲上涨,出口收入增长了 16,7%,达到近 10 亿欧元。

2022年德国香肠产品出口量下降至152.586吨(上一年:154.439吨)。 肉制品出口514.825吨,比上年增加1.300吨。

德国肉类和肉制品最重要的买家国是欧盟国家,根据动物种类和产品类别,80%至90%的出口量流向这些国家。 自非洲猪瘟爆发以来,向第三国的猪肉出口仍然非常有限。

2022年,新鲜和冷冻猪肉至少占肉类出口总量的四分之三,出口量下降12,4%至1,46万吨。 第三国出口继去年下降一半后,同比下降约三分之一。 2022年副产品出口也下降,总计下降11%(第三国 - 31%)。 造成这种情况的主要原因主要是亚洲许多重要销售市场(尤其是中国)与平均售价相关的损失。

在国内贸易方面,德国猪肉出口量也较 2021 年下降 7,3%,至 1,242 万吨,但降幅较小。 第三国在德国猪肉出口总额中的份额从 19 年的 2021% 下降到 14 年的 2022%。

2022 年新鲜和冷冻牛肉出口量与上年相比基本持平,此前增长了 6% 左右。 出口量约为252.000万吨。 由于牛肉行业价格大幅上涨,出口额增长了26%,达到1,5亿欧元。

对第三国出口大幅下降13%,与国内贸易小幅增长形成鲜明对比。 内贸销售份额因此提高了两个百分点,达到90%。 欧盟以外的目标国家首先是挪威、瑞士、英国以及波斯尼亚和黑塞哥维那。 由于挪威政府根据市场情况暂停降低关税,对挪威的出口量比上年下降了约44%,仅为7.400吨。 向瑞士的交付量下降 4%,至 7.300 吨。 向英国的交付量增加了 60%,达到 5.000 吨左右。

由于猪肉行业的重要性,德国出口业绩的未来发展取决于遏制措施的成功,尤其是 ASP 区域化谈判,联邦食品和农业部 (BMEL) 必须积极开展同第三国合作。 协会推动与第三国主管当局和代表团的开放和持续谈判,以实现进一步的市场开放。 出口市场对于确保德国肉类行业的销售仍然至关重要,因为只有在第三国才能增加基本肉类的价值。

多年来,扩大现有关系和赢得新市场所取得的成功很大程度上归功于与德国肉类公司的合作。 在 Covid-19 大流行之后,这项出口促销活动自 2022 年下半年起才恢复到正常程度。

进口也录得下降

2022年,肉类及肉副产品进口总量110.200万吨,同比减少5,1万吨,下降2,03%。 相比之下,2022年肉类进口继续从2020年的大幅下降中恢复,与2021年相比再次增加约5%,即17.200吨,达到约369.000吨,其中包括117.991根香肠(加上近8.000吨)。

新鲜和冷冻 牛肉 2022年占肉类及副产品进口总量的16%左右。 87% 的牛肉是从其他欧盟国家供应的。 牛肉进口总量约为317.200吨,比7年减少了23.000%,即2021吨。餐饮禁令解除后,来自第三国的进口量再次增加,但仅小幅增长2022%,至8,1年41.154吨。 但2020年和2021年的大幅下滑无法弥补。 2019年,从第三国进口新鲜和冷冻牛肉56.700万吨。 肉类行业的总体价格状况,尤其是餐饮行业价格的大幅上涨,无疑对消费者行为起着重要作用。 冰鲜牛肉占牛肉进口量的95,5%。

几乎三分之二的德国人 第三国进口 从阿根廷发货(63%)。 巴西的交付量位居第二,份额为 10,7%。 乌拉圭位居第三,销量份额为 9,2%。 英国的出货量再次回升。 进口量为 1.556 吨,占第三国进口量的 3,8%,领先于美国的 3,1%。

德国人 猪肉进口 2022 年减少 6,6% 至 689.765 吨(新鲜、冷藏和冷冻)。 所有交付的新鲜和冷冻猪肉中,97% 来自其他欧盟成员国。 由于英国脱欧,来自第三国的进口水平较脱欧前略有增加,但仍微乎其微,为 17.000 吨,占 2,4 年进口总量的 2022%。 除英国外,智利、挪威、美国和瑞士也是欧盟猪肉的潜在供应国。 VK 交付的大部分是半头母猪,这些母猪在那里销售不足。