肉類行業處境艱難

德國肉類工業正處於艱難的環境中。 由於聯邦政府當前的農業政策,生豬存欄量也在大幅下降。 其他原因包括通脹導致需求疲軟以及非洲豬瘟導致德國禁止野豬出口。 牛存欄量也在下降。 對於屠宰場來說,這意味著待屠宰的動物數量減少並需要進行必要的調整。 與此同時,能源危機以及高物價和工資帶來的日益加重的經濟負擔在營銷鏈的各個階段都在增加。

除了目前不願購買外,肉類消費量自2012年以來一直在下降,今年人均消費量為51,7公斤。 雖然牛肉和家禽消費量基本穩定,但豬肉消費量自 2012 年以來已下降約 28,5 公斤,至人均估計 26 公斤。 香腸、火腿的消耗量約為XNUMX公斤/頭。

屠宰場和加工公司擔心德國目前正在討論的各種國家法律法規可能產生的後果。 計劃中的國家單獨努力製定交通燈聯盟立法,使得進入對於該行業的公司和員工非常重要的歐洲市場變得更加困難。

優惠

2022年,德國肉類產量較2021年下降645噸,屠宰量為7,557萬噸。 這意味著肉類產量連續第六年下降,下降幅度為 7,9%,這是自 1990 世紀 XNUMX 年代統一相關庫存減少以來從未如此強勁。 下降主要影響豬肉和牛肉。

商業屠殺 豬 與上一年相比,2022年繼續下降,這次大幅下降9,2%(-4,773萬頭)至47,102萬頭。 這一下降幾乎完全是由於家畜數量減少所致(-4,848 萬隻至 50,718 萬隻)。 與去年不同的是,外國生豬的屠宰量再次增加了6,5%,達到1,2萬頭。 與 2021 年相比,豬肉產量下降 9,8%(485.000 萬噸SG)至 4,481 萬噸。 2023年初,下降趨勢繼續保持不變。

商業屠宰數量 牛 2022年,屠宰量為7,8萬頭,比上年減少3,0%,屠宰量為0,98萬噸。 這種下降影響了除牛之外的所有類別,而牛在數量上並不是很相關。 奶牛和小母牛的屠宰量大幅下降,分別為 10,1 萬頭和 9,1 萬頭,分別下降 112.600% 和 52.000%(分別減少 1,006 頭和 0,520 頭)。 公牛數量減少了 79.000 頭,只剩下 1,117 萬頭。 與 2021 年相比,牛肉產量下降 9,1%,至 476.100 噸(- 47.500 噸)。

綿羊數量也大幅下降。 屠宰動物數量1,119萬頭,比8,0年減少2021%,屠宰重量22.946噸。

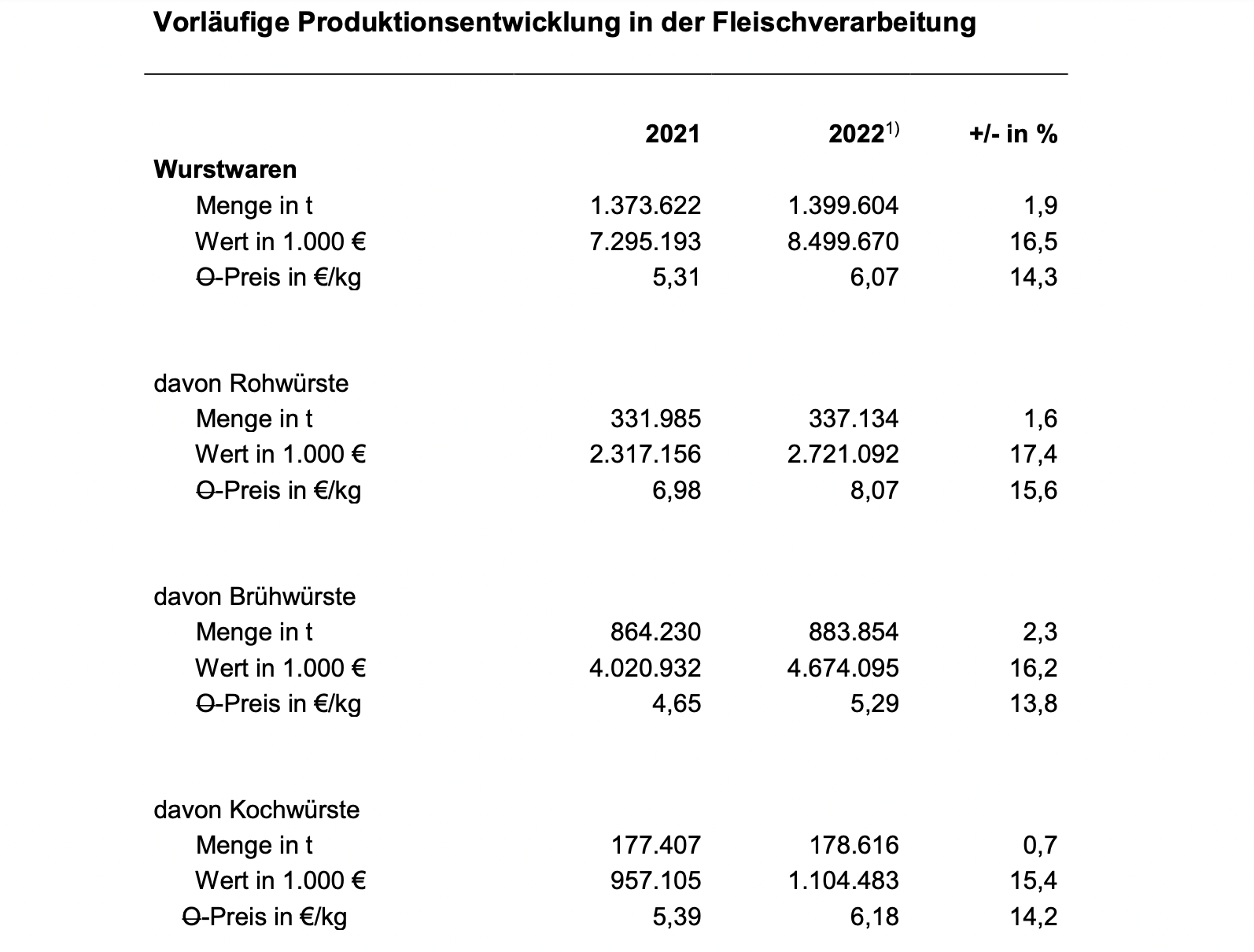

德國香腸和火腿產量不斷增加

在經歷了疫情的困難時期以及餐飲業需求下降之後,德國香腸和火腿生產商去年再次小幅提高了產量,比上年增長了 1,9%。 然而,尚未達到新冠疫情前時期的產量。 2022年共生產香腸(不含火腿)1,399萬噸。

由於通貨膨脹,工業銷售價格上漲了14,3%,銷售額也大幅增長7,295%,從8,499億歐元增至16,5億歐元。

其中最大產品領域水煮香腸產量增幅最大,從2,3噸增至864.230噸,增長883.854%。 生香腸產量從1,6噸增加到331.985噸,增長337.134%。 水煮香腸增長0,7%,從177.407噸增加到178.616噸。

目前,由於私人家庭面臨通脹相關的高成本壓力,需求繼續受到抑制。 由於價格水平通常較高,肉類替代品和有機產品必須在特別困難的市場條件下掙扎,並保持市場利基。

疫情消退、社會變革、烏克蘭戰爭和通貨膨脹影響了對肉類的需求

Covid-19大流行和餐飲業的相關限制以及對家庭餐飲的日益關注塑造了2020年和2021年的需求發展。隨著公共生活的逐步開放,消費習慣在2022年正常化,成為外出就餐再次恢復正常,這意味著私人家庭購買肉類和肉製品的量與上年相比有所下降。 除此之外,還有大量關於肉類生產對環境、特別是溫室氣體排放有害影響的負面報導。

根據市場研究機構GfK的數據,零售領域的肉類銷量下降了8,7%。 然而,由於價格大幅上漲,整體食品支出增加了8,3%。 下半年,美食銷售額較上半年再次下降20%左右(按銷售額計算)。

主要由於烏克蘭戰爭的後果導致所有基本必需品價格急劇上漲,已經並將繼續對肉類需求產生強烈抑製作用。

儘管肉類替代品的銷量不斷增加,但相對於肉類、香腸和家禽的需求量而言,所佔比例仍然很低,僅為 2,5%。 據 Agrarmarkt-Informationsgesellschaft (AMI) 報告,2021 年該部門的營業額增長了 34%。 2020年仍保持60%的增長。 AMI 報告稱,到 2022 年,增長率將進一步下降 9,6%。

2022年德國人均肉類消費總量較上一年下降4,2公斤至52公斤,這反映在所有肉類的下降趨勢上。 據統計,豬肉的人均消費量為29,0公斤,儘管減少了2,8公斤,但豬肉仍然明顯位居德國消費者最喜愛的食品之首。 家禽肉排名第二(12,7公斤;-0,4公斤),其次是牛肉(8,7公斤;-0,9公斤)。 綿羊和山羊肉的消費量保持相對穩定,為 0,6 公斤,其他肉類(特別是內臟、野味、兔肉)的消費量為 1,0 公斤。

第三國出口下降

2022年,由於非洲豬瘟(ASF)進一步蔓延,德國肉類及肉製品對外貿易也受到嚴格限制,許多第三國維持對德國豬肉的進口禁令。

德國肉類和肉製品出口量為 3,4 萬噸,但 2022 年德國肉類工業出口量下降了 224.000 噸(- 6,2%)。 然而,由於價格強勁上漲,出口收入增長了 16,7%,達到近 10 億歐元。

2022年德國香腸產品出口量下降至152.586噸(上一年:154.439噸)。 肉製品出口514.825噸,比上年增加1.300噸。

德國肉類和肉製品最重要的買家國是歐盟國家,根據動物種類和產品類別,80% 至 90% 的出口量流向這些國家。 自非洲豬瘟爆發以來,向第三國出口豬肉的情況非常有限。

2022年,新鮮和冷凍豬肉至少佔肉類出口總量的四分之三,出口量下降12,4%至1,46萬噸。 第三國出口繼去年下降一半後,同比下降約三分之一。 2022年副產品出口也下降,總計下降11%(第三國 - 31%)。 造成這種情況的主要原因主要是亞洲許多重要銷售市場(尤其是中國)與平均售價相關的損失。

在國內貿易方面,德國豬肉出口量也較 2021 年下降 7,3%,至 1,242 萬噸,但降幅較小。 第三國在德國豬肉出口總額中的份額從 19 年的 2021% 下降到 14 年的 2022%。

2022 年新鮮和冷凍牛肉出口量與上年相比基本持平,此前增長了 6% 左右。 出口量約為252.000萬噸。 由於牛肉行業價格大幅上漲,出口額增長了26%,達到1,5億歐元。

對第三國出口大幅下降13%,與國內貿易小幅增長形成鮮明對比。 內貿銷售份額因此提高了兩個百分點,達到90%。 歐盟以外的目標國家首先是挪威、瑞士、英國以及波斯尼亞和黑塞哥維那。 由於挪威政府根據市場情況暫停降低關稅,對挪威的出口量比上年下降了約44%,僅為7.400噸。 向瑞士的交付量下降 4%,至 7.300 噸。 向英國的交付量增加了 60%,達到 5.000 噸左右。

由於豬肉行業的重要性,德國出口業績的未來發展取決於遏制措施的成功,尤其是 ASP 區域化談判,聯邦食品和農業部 (BMEL) 必須積極開展同第三國合作。 協會推動與第三國主管當局和代表團的開放和持續談判,以實現進一步的市場開放。 出口市場對於確保德國肉類行業的銷售仍然至關重要,因為只有在第三國才能增加基本肉類的價值。

多年來,擴大現有關係和贏得新市場所取得的成功很大程度上歸功於與德國肉類公司的合作。 在 Covid-19 大流行之後,這項出口促銷活動自 2022 年下半年起才恢復到正常程度。

進口也錄得下降

2022年,肉類及肉副產品進口總量110.200萬噸,同比減少5,1萬噸,下降2,03%。 相比之下,2022年肉類進口繼續從2020年的大幅下降中恢復,與2021年相比再次增加約5%,即17.200噸,達到約369.000噸,其中包括117.991根香腸(加上近8.000噸)。

新鮮和冷凍 牛肉 2022年佔肉類及副產品進口總量的16%左右。 87% 的牛肉是從其他歐盟國家供應的。 牛肉進口總量約為317.200噸,比7年減少了23.000%,即2021噸。餐飲禁令解除後,來自第三國的進口量再次增加,但僅小幅增長2022%,至8,1年41.154噸。 但2020年和2021年的大幅下滑無法彌補。 2019年,從第三國進口新鮮和冷凍牛肉56.700萬噸。 肉類行業的總體價格狀況,尤其是餐飲行業價格的大幅上漲,無疑對消費者行為起著重要作用。 冰鮮牛肉佔牛肉進口量的95,5%。

幾乎三分之二的德國人 第三國進口 從阿根廷發貨(63%)。 巴西的交付量位居第二,份額為 10,7%。 烏拉圭位居第三,銷量份額為 9,2%。 英國的出貨量再次回升。 進口量為 1.556 噸,佔第三國進口量的 3,8%,領先於美國的 3,1%。

德國人 豬肉進口 2022 年減少 6,6% 至 689.765 噸(新鮮、冷藏和冷凍)。 所有交付的新鮮和冷凍豬肉中,97% 來自其他歐盟成員國。 由於英國脫歐,來自第三國的進口水平較脫歐前略有增加,但仍微乎其微,為 17.000 噸,佔 2,4 年進口總量的 2022%。 除英國外,智利、挪威、美國和瑞士也是歐盟豬肉的潛在供應國。 VK 交付的大部分是半頭母豬,這些母豬在那裡銷售不足。