Loomi on konksul vähem, kulud ja regulatsioon suurenevad, liha tarbimine elaniku kohta on stabiilne

Saksa lihatööstus peab end maksma panema püsivalt keerulises keskkonnas. Keerulise olukorra põhjuseks on poliitilisest ebakindlusest ja regulatiivsest survest tingitud sigade ja veiste arvu vähenemine ning jätkuvad piirangud olulistel eksporditurgudel. Väiksem tapaloomade kogus on tekitanud tapatööstuses tugeva konsolideerumissurve ning toonud kaasa tehaste sulgemise ja müügi.

Ka töötlev järgtööstus, mis on samuti valdavalt keskmise suurusega, kannatab majanduskoormuse all, mille põhjustavad muuhulgas kõrged energia- ja toorainehinnad ning tõusvad palgad koos samaaegse tööjõupuudusega. Kulude tohutu suurenemine muudab ettevõtete jaoks peaaegu võimatuks pakkuda oma tooteid mõistlike hindadega. Viimaste aastate kõrge inflatsioon, eriti toidukaupade osas, on tarbijad ostlemisel selgelt tunda andnud ja rahutuks teinud. Sellest lähtuvalt mängis ostuotsuse tegemisel taas suuremat rolli hind.

Tapamajad ja töötlemisettevõtted on väga mures erinevate õigusnormide võimalike tagajärgede pärast, mida Saksamaal on juba rakendatud või mille kehtestamist arutatakse. Riiklikud sooloalased jõupingutused seavad pinge alla kodumaise tootmise konkurentsivõime ja raskendavad juurdepääsu Euroopa siseturule, mis on sektori ettevõtete ja töötajate jaoks väga oluline.

Ühingud suhtuvad kriitiliselt ka käimasolevasse diskussiooni loomsete toiduainete hinnatõusust läbi lõivu. Sihtotstarbeliselt ei saa sihtotstarbeliselt kasutada ei loomade heaolu senti ega loomse toidu käibemaksumäära tõusust saadavat tulu. Ilma riigi ja tootjate vaheliste pikaajaliste lepinguteta, mis tagavad raha otse põllumeestele, aitaks selline maks ainult suunata tarbimist ja vähendada veelgi loomakasvatust Saksamaal. Lisaks saavad tarbijad erasektori loomade heaolu algatuse kaudu juba praegu valida kõrgema taseme loomakasvatuse kasuks ja seeläbi toetada üleminekut suurema loomade heaolu suunas.

Lisaks kriitikale on ka positiivseid elemente: inflatsioonimäär üldiselt ja eelkõige toiduainete osas on taas langemas. Esimest korda leiti 2024. aasta alguses, et toiduainete hinnad on eelmise aastaga võrreldes langenud. See suurendab tarbijate valmisolekut kulutada ja viib lihatarbimise stabiliseerumiseni. Eelmisel aastal langes see vaid 430 grammi. Erinevalt Föderaalsest Põllumajandus- ja Toiduministeeriumist ei seosta liidud seda loomsetest toiduainetest loobumisega, vaid pigem varasema inflatsiooniga seotud hinnatõusuga. Positiivset mõju avaldasid ka liidumaa põllumajandus- ja toiduministeeriumi pingutused sigade Aafrika katku tõttu suletud turgude taasavamisel.

pakkumise

2023. aastal langes lihatoodang Saksamaal 2022. aastaga võrreldes 280.000 6,8 t tapamassini 4,0 miljoni tonnini. See tähendab, et lihatoodang on seitsmendat aastat järjest langenud ja langes taas järsult XNUMX%. Langus puudutas peamiselt sea- ja veiseliha.

Kaubanduslik tapmine sead jätkus 2023. aastal võrreldes eelmise aastaga ja langes taas äärmiselt järsult 7,0% (-3,3 miljonit looma) 43,8 miljoni loomani. Vähenemine oli tingitud üksnes koduloomade arvu vähenemisest (-7,7% 42,3 miljoni loomani). Sarnaselt eelmisele aastale kasvas taas välissigade tapmiste arv, seekord 19,5% ligikaudu 1,5 miljoni loomani. Võrreldes 2022. aastaga langes sealiha toodang 6,8% (307.000 4,180 t SG) 2024 miljoni tonnini. Langustrend jätkus XNUMX. aasta alguses muutumatuna.

Kaubanduslike tapmiste arv veised langes 2023. aastal võrreldes eelmise aastaga vaid väike tõus 0,3% 2,99 miljoni loomani. Suurenenud keskmise massi tõttu kasvas tapamass 0,987% 0,6 mln t-lt 0,993 mln t-ni. Tapmise vähenemine mõjutas pulle, lehmi ja vasikaid. Veidi tõusis aga tapetud mullikate ning vähetähtsate härgade ja noorveiste arv. Tapetud pullide arv oli endiselt 1,114 miljonit (miinus 4.286) ja tapakaal 451.000 83 t (miinus 2.100 t). Tapetud lehmade arv langes 1,006 võrra 2.100 miljonini. Liha kogus aga tõusis veidi ligi 317.000 t võrra 2.100 527.000 t-ni. Tapetud mullikate arv kasvas 2.100 võrra 165.000 XNUMX-ni ja liha kogus XNUMX t võrra XNUMX XNUMX tonnini.

Samuti piirkonnas Lammas toimus langus. Lahingute arv ulatus: 1,073 miljonit ühikut, 4,6% vähem kui 2022. aastal, tapamassiga 21.700 5,5 t (-XNUMX%). Lammaste puhul ei ole aga mittekaubandusliku sektori tapmiste osatähtsus tähtsusetu, nii et kaubanduslik tapmine annab sellest segmendist vaid puuduliku pildi.

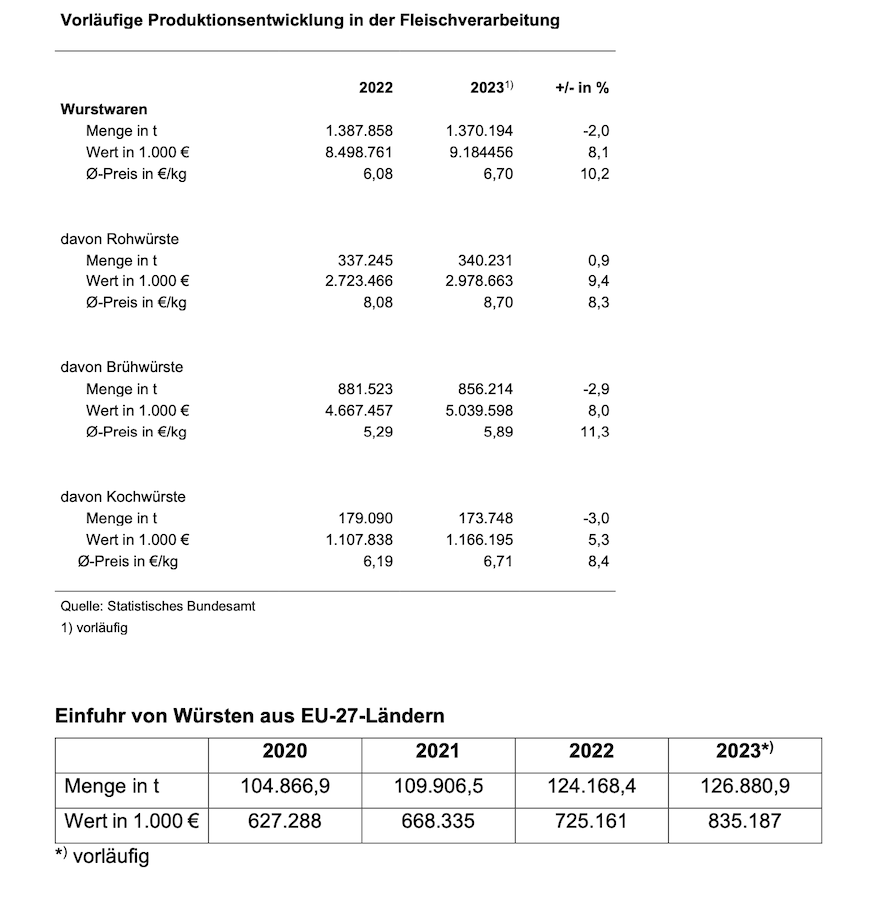

Lihatoodete tootmine püsib vaatamata langusele kõrgel tasemel

Lihatoodete tootmismaht langes esialgsetel andmetel keskmiselt 2%, samas kui keskmine hind tõusis 10,2%. Tarbijate nõudlus vorsti ja singi järele püsis samal ajal stabiilsena. See on selge märk sellest, et Euroopa konkurendid saavutavad Saksamaal järjest suuremaid turuosasid: vorstide import teistest EL-i riikidest Saksamaale kasvas aastatel 2020–2023 oluliselt 104.866 126.880 tonnilt XNUMX XNUMX tonnile.

Suurima tootevaliku moodustasid mullu keeduvorstid tootmismahuga 856.214 2022 t (881.523: 340.231 2022 t), edestades toorvorste 337.245 173.749 t (2022: 179.090 2023 t) ja keeduvorste 43 80 t (XNUMX:XNUMX t (XNUMX:XNUMX). Muid lihatooteid, nagu toores või keedetud sink, ametlik statistika ei kajasta. Lisaks toodavad lihatööstuse ettevõtted ka lihaasendustooteid. Kasv võis aga veidi hoogu kaotada, seda ka inflatsiooni taustal. Lihaasendustoodete väärtus on võrreldes lihatoodetega suhteliselt madal. XNUMX. aastal oli Saksamaal toodetud liha ja lihatoodete väärtus ligikaudu XNUMX miljardit eurot – seega ligi XNUMX korda suurem lihaasendustoodete väärtus.

Kulud ja regulatsioon kasvavad jätkuvalt

Paralleelselt toorainekuludega tõusevad hinnad pidevalt peaaegu kõigis valdkondades nagu energia, teemaksud ja kütus, mis muudab energiamahuka vorsti- ja singitoodete tootmise veelgi kallimaks. Kasvavad tööjõukulud avaldavad tootjatele märkimisväärset kulusurvet. Kvalifitseeritud tööjõupuudus on tõsine väljakutse ka lihatööstusele. Lisaks tekitavad kõrged kollektiivlepingud avalikus sektoris ja raudteel ning nõudmised lühendatud töötundide järele koos täieliku palgakompensatsiooniga. majandus ei suuda vastu tulla.

Seoses kasvavate regulatiivsete nõuetega riiklikul ja Euroopa tasandil, nagu taksonoomia ja aruandluskohustused ettevõtte jätkusuutlikkuse aruandluse direktiivi (CSRD) kaudu, mis on osa rohelisest kokkuleppest ja tarneahela hoolsuskohustuse seadusest, on ettevõtted avatud märkimisväärselt suurenevatele ettevõtetele. bürokraatia, mis mõjutab konkurentsivõimet rahvusvahelises keskkonnas oluliselt vähenenud. Tarbijapoliitilised otsused nagu loomakasvatus või päritolumärgistus tähendavad ka märkimisväärset dokumenteerimist ja kontrolli mitte ainult riikliku järelevalve poolt, vaid ka täiendavat olulist bürokraatlikku koormust ettevõtetele.

Liha tarbimine elaniku kohta stabiliseerus

Kokkuvõttes vähenes liha tarbimine Saksamaal 2023. aastal eelmise aastaga võrreldes vaid veidi, 0,4 kg, 51,6 kg-ni elaniku kohta. Sealiha tarbimine langes 27,5 kg-ni elaniku kohta (-0,6 kg) ja veiseliha tarbimine 8,9 kg-ni elaniku kohta (-0,6 kg). Linnuliha tarbimine kasvas aga 13,1 kg-ni elaniku kohta (+ 0,9 kg). Lamba- ja kitseliha tarbimine jäi suhteliselt stabiilseks – 0,6 kg ning muud liiki liha (eelkõige rups, ulukiliha, küülikuliha) 1,4 kg. Mainitud arvud hõlmavad liha tarbimist vorsti ja singi kujul, mis on umbes 26 kg elaniku kohta.

Kolmandate riikide eksport väheneb

Ka Saksamaa liha ja lihatoodete eksporti piirati 2023. aastal tugevalt muu hulgas sigade Aafrika katku (ASF) esinemise tõttu, kuigi loomataudi edasist levikut Saksamaal suudeti ära hoida. Paljud kolmandad riigid on säilitanud Saksa sealiha impordikeelu.

3,07 miljoni t liha ja lihatoodete ekspordiga langes Saksamaa lihatööstus 2023. aastal 418.000 12 t (-2,1%) mahus, millele viimasel ajal pole paralleeli. Eksporditulu kasvas aga jätkuva hinnatõusu tõttu 10,5%, tubli XNUMX miljardi euroni.

Saksa vorstitoodete eksport langes 2023. aastal 161.000 165.300 tonnini (eelmisel aastal 528.900 18.000 t). Lihatooteid eksporditi kokku 166,7 2,909 t, mis on 80 90 t vähem kui eelmisel aastal. Ka siin kasvasid hinnatõus eksporditulud XNUMX miljoni euro võrra XNUMX miljardi euroni. Saksamaalt on liha ja lihatoodete olulisemateks ostjariikideks EL riigid, kuhu liigub olenevalt loomaliigist ja tootekategooriast XNUMX kuni XNUMX% ekspordimahtudest. Sealiha eksport kolmandatesse riikidesse on alates ASF-i puhangust olnud võimalik vaid väga piiratud ulatuses.

Värskete ja külmutatud toiduainete eksport Sealiha langes 2023. aastal 235.000 1.235 tonni võrra XNUMX miljoni tonnini.

Eksport kolmandatesse riikidesse vähenes aastaga tubli viiendiku võrra (-22,5%). 2022. aastal oli langus oluliselt suurem –33%. Kerge lõdvestumise põhjuseks olid edukad läbirääkimised, eriti Lõuna-Koreaga, ASP piirkondadeks jaotamise ja uute tegevuslubade üle. Järsult langes ka kõrvalsaaduste eksport, mis langes kokku 19,1%. Selle peamiseks põhjuseks on ASF-iga seotud impordikeeld paljudel olulistel müügiturgudel (eriti Aasias). Nõudlus nende toodete järele siseturul langes enam kui viiendiku võrra. Seetõttu on nende toodete müük kolmandate riikide turgudel jätkuvalt oluline.

Sisekaubanduses langes Saksamaa sealiha eksport 2022. aastaga võrreldes 15%, ligikaudu 1,1 miljoni tonnini. Kolmandate riikide osatähtsus Saksamaa sealiha koguekspordis langes tublilt 35 protsendilt 2020. aastal 19 protsendile 2021. aastal ning 14. ja 15. aastal vaid 2022–2023 protsendini.

Pärast koroonaaasta 2020 järsku langust taastus värske ja külmutatud veiseliha eksport 2021. aastal mõnevõrra. 2022. aastal toimus veel väike taastumine kogumahuni ligikaudu 260.100 2023 tonni. 1,5. aastal oli väike, 40% langus. Ekspordi järsu, ligi 2,6% suuruse languse kolmandatesse riikidesse kompenseeris sisekaubanduse mõningane kasv (+94%). Müügi osakaal sisekaubanduses tõusis seega nelja protsendipunkti võrra tubli 75%-ni. Peamised sihtriigid väljaspool EL-i olid Šveits, Bosnia-Hertsegoviina, Ühendkuningriik ja Norra. Eksport Norrasse langes eelmise aastaga võrreldes ligikaudu 1.876%, vaid 2022 tonnini. Põhjus on selles, et alates 43. aasta augustist ei ole Norra siseturu olukorda silmas pidades enam kehtivate kvootide piires veiselihale tollimaksusoodustusi teinud. Tarned Šveitsi langesid samuti järsult, 4.150%, 57 tonnini. Eksport Ühendkuningriiki langes samuti järsult, 2.133%, ligikaudu XNUMX tonnini.

Saksamaa eksporditulemuste edasine areng sealihasektori suure tähtsuse tõttu sõltub sigade Aafrika katku (ASF) ohjeldamise meetmete edukusest ja eelkõige Föderaalse Toidu- ja Toiduministeeriumi piirkondadeks jaotamise läbirääkimistest. Põllumajandust (BMEL) kolmandate riikidega tuleb ellu viia jõuliselt. Õnneks on siin nüüd näha esialgseid edusamme. Eksport Lõuna-Koreasse on taas võimalik alates 2023. aastast ning Malaisia jaoks on peagi käes kokkulepitud veterinaarsertifikaadi väljastamine. Samuti on näha esimesed lootuskiired seoses ekspordi võimaliku taasavamisega Hiinasse.

Lihatööstuse liit kutsub jätkuvalt üles alustama ja jätkama arutelusid asjaomaste ametiasutuste ja kolmandate riikide delegatsioonidega, et saavutada turgude edasine avamine. Eksporditurud on Saksamaa lihatööstuse müügi tagamisel endiselt üliolulised, kuna oluliste lihalõikude lisandväärtust on võimalik saavutada ainult kolmandates riikides.

Üldiselt ei näita import selget suundumust

Lihatoodete import kasvas 2023. aastal jätkuvalt ja kasvas 2022. aastaga võrreldes ligikaudu 4,6% ehk 18.000 398.000 t, ligikaudu 127.000 2.700 tonnini, sealhulgas vorstitooteid 2023 78.000 t (pluss 3,7 t). Liha ja rupsi koguseline import aga langes 2,02. aastal aasta varasemaga võrreldes XNUMX XNUMX t ehk XNUMX% kogumahuni XNUMX miljonit t.

Värskelt ja külmutatult veiseliha 2023. aastal moodustas liha ja kõrvalsaaduste impordi kogumahust ligi 15%. 85% veiselihast tarniti teistest EL riikidest. Veiseliha imporditi kokku ligikaudu 296.000 14 t, mis on ligi 78.000% ehk 2021 XNUMX t vähem kui XNUMX. aastal.

Import kolmandatest riikidest suurenes taas, kuid vaid veidi, 2023%, 3,6 43.800 tonnini 2020. aastal. 2021. ja 2019. aasta olulist langust ei suudetud aga kompenseerida vaatamata viimase kahe aasta kasvule. 56.700. aastal imporditi kolmandatest riikidest 82 XNUMX tonni värsket ja külmutatud veiseliha. Tarbijakäitumises mängivad kindlasti olulist rolli hinnaarengud lihasektoris üldiselt, aga ka jätkuv tugev hinnatõus eelkõige toitlustussektoris. Jahutatud veiseliha moodustas XNUMX% veiseliha impordist.

Peaaegu kaks kolmandikku saksa keelest Kolmandate riikide import tarniti Argentinast (65%). Brasiilia ja Uruguay järgnevad peaaegu 10% osakaaluga (kumbki 4.500 t). Ühendkuningriigist on tarned taas kasvanud. 1.938 tonniga moodustab see 4,4% kolmandate riikide impordist, edestades USA-d 3,0%.

Die deutsche Sealiha import langes 2023. aastal 10,6% 639.985 97 tonnini (värske, jahutatud ja külmutatud). Sellest summast tubli 14.700% tuleb teistest EL-i liikmesriikidest. Brexiti tõttu tõusis impordi tase kolmandatest riikidest veidi võrreldes Brexiti-eelse perioodiga, kuid jäi 2023. aastal tühiseks, 10.000 XNUMX tonnini. Lisaks Ühendkuningriigile on EL-i võimalikud sealiha tarnijad Tšiili, Norra, USA ja Šveits. Suurem osa müügitarnetest (XNUMX XNUMX t) on emisepoolikutele, kes ei leia sealt piisavalt müüki.

{kind=link}