Minder dieren aan de haak, de kosten en de regelgeving nemen toe, de vleesconsumptie per hoofd van de bevolking is stabiel

De Duitse vleesindustrie moet zich handhaven in een permanent moeilijke omgeving. De redenen voor de moeilijke situatie zijn de afname van het aantal varkens en runderen als gevolg van politieke onzekerheid en regeldruk, en aanhoudende beperkingen op belangrijke exportmarkten. Het lagere volume aan slachtdieren heeft geleid tot grote consolidatiedruk in de slachtindustrie en heeft geleid tot sluitingen en verkopen van fabrieken.

Ook de stroomafwaartse verwerkende industrie, die eveneens overwegend middelgroot is, heeft te lijden onder de economische lasten die onder meer worden veroorzaakt door hoge energie- en grondstofprijzen en stijgende lonen, gekoppeld aan een gelijktijdig tekort aan arbeidskrachten. De enorme kostenstijgingen maken het voor bedrijven vrijwel onmogelijk om hun producten tegen redelijke prijzen aan te bieden. De hoge inflatie van de afgelopen jaren, vooral voor voedsel, heeft de consument duidelijk gevoeld en onrustig gemaakt tijdens het winkelen. Dienovereenkomstig speelde de prijs opnieuw een grotere rol bij de aankoopbeslissing.

Slachterijen en verwerkingsbedrijven maken zich grote zorgen over de mogelijke gevolgen van de verschillende wettelijke regelingen die in Duitsland al zijn geïmplementeerd of waarvan de invoering wordt besproken. Nationale solo-inspanningen zetten de concurrentiekracht van de binnenlandse productie onder druk en bemoeilijken de toegang tot de Europese interne markt, die van groot belang is voor bedrijven en werknemers in de sector.

Ook zijn de verenigingen kritisch over de voortdurende discussie over het verhogen van de prijs van diervoeding door middel van een heffing. Noch een cent voor dierenwelzijn, noch de inkomsten uit een verhoging van het BTW-tarief op diervoeders kunnen worden geoormerkt. Zonder langetermijncontracten tussen de staat en producenten die ervoor zorgen dat het geld rechtstreeks naar de boeren gaat, zou een dergelijke heffing alleen maar dienen om de consumptie te sturen en de veehouderij in Duitsland verder terug te dringen. Bovendien kunnen consumenten via het dierenwelzijnsinitiatief van de particuliere sector al kiezen voor een hoger niveau van veehouderij en zo de transformatie naar een groter dierenwelzijn ondersteunen.

Naast de kritiek zijn er ook enkele positieve elementen: de inflatie in het algemeen en voor voeding in het bijzonder daalt opnieuw. Begin 2024 bleken de voedselprijzen voor het eerst te zijn gedaald ten opzichte van het jaar daarvoor. Dit vergroot de bereidheid van consumenten om geld uit te geven en leidt tot een stabilisatie van de vleesconsumptie. Vorig jaar daalde dit met slechts 430 gram. In tegenstelling tot het federale ministerie van Landbouw en Voedselvoorziening schrijven de verenigingen dit niet toe aan een verschuiving van dierlijk voedsel, maar eerder aan de eerdere inflatiegerelateerde prijsstijgingen. Ook de inspanningen van het federale ministerie van Landbouw en Voedsel om markten te heropenen die gesloten waren vanwege de Afrikaanse varkenspest hadden een positief effect.

Het aanbod

In 2023 daalde de vleesproductie in Duitsland met 2022 ton naar 280.000 miljoen ton slachtgewicht vergeleken met 6,8. Dit betekent dat de vleesproductie voor het zevende jaar op rij is gedaald en opnieuw fors is gedaald naar 4,0%. De daling trof vooral varkensvlees en rundvlees.

De commerciële slachting van Varkens voortgezet in 2023 vergeleken met het voorgaande jaar en daalde opnieuw extreem scherp met 7,0% (-3,3 miljoen dieren) tot 43,8 miljoen stuks. De daling is uitsluitend te danken aan het lagere aantal huisdieren (-7,7% naar 42,3 miljoen dieren). Net als vorig jaar steeg het aantal slachtingen van buitenlandse varkens opnieuw, ditmaal met 19,5% tot circa 1,5 miljoen dieren. Vergeleken met 2022 daalde de varkensvleesproductie met 6,8% (307.000 ton SG) tot 4,180 miljoen ton. De neerwaartse trend zette zich begin 2024 onveranderd voort.

Het aantal commerciële geslachten vee is in 2023 afgenomen ten opzichte van het jaar daarvoor slechts een lichte stijging van 0,3% naar 2,99 miljoen dieren. Door het toegenomen gemiddelde gewicht steeg het slachtgewicht met 0,987% van 0,6 mln. ton naar 0,993 mln. ton. De afname van de slacht had gevolgen voor stieren, koeien en kalveren. Het aantal geslachte vaarzen en het aantal ossen en jongvee, die van weinig belang zijn, zijn echter licht gestegen. Het aantal geslachte stieren bedroeg nog steeds 1,114 miljoen (min 4.286) en het slachtgewicht was 451.000 ton (min 83 ton). Het aantal geslachte koeien daalde met 2.100 naar 1,006 miljoen. De hoeveelheid vlees steeg echter licht met bijna 2.100 ton naar 317.000 ton. Het aantal geslachte vaarzen steeg met 2.100 naar 527.000 en de hoeveelheid vlees steeg met 2.100 ton naar 165.000 ton.

Ook op het gebied van Schapen er was sprake van een daling. Het aantal veldslagen bedroeg 1,073 miljoen stuks, 4,6% minder dan in 2022, met een slachtgewicht van 21.700 ton (-5,5%). Als het om schapen gaat is het aandeel van de slacht in de niet-commerciële sector echter niet onbelangrijk, zodat de commerciële slacht slechts een onvolledig beeld geeft van dit segment.

De productie van vleesproducten blijft ondanks een daling op een hoog niveau

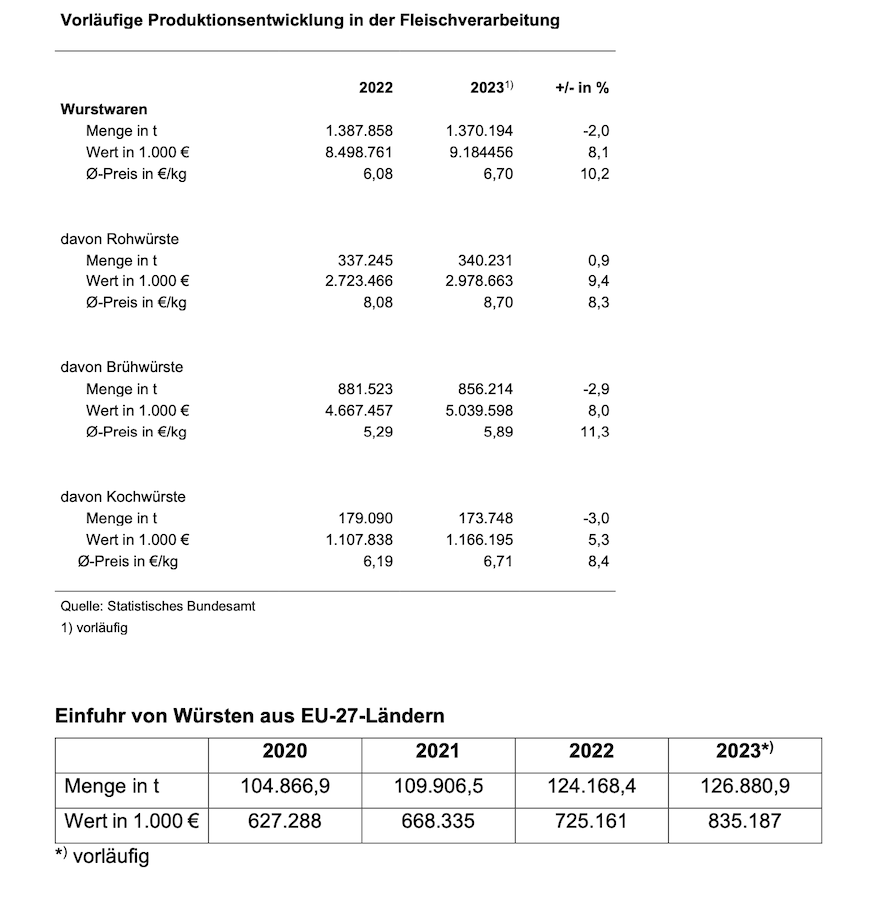

Volgens voorlopige cijfers daalde het productievolume van vleesproducten met gemiddeld 2%, terwijl de gemiddelde prijs met 10,2% steeg. Tegelijkertijd bleef de consumentenvraag naar worst en ham stabiel. Dit is een duidelijke indicatie dat Europese concurrenten steeds meer marktaandeel in Duitsland winnen: de import van worsten uit andere EU-landen in Duitsland is tussen 2020 en 2023 aanzienlijk gestegen van 104.866 ton naar 126.880 ton.

Het grootste assortiment vorig jaar bestond uit gekookte worsten met een productievolume van 856.214 ton (2022: 881.523 ton), vóór rauwe worsten met 340.231 ton (2022: 337.245 ton) en gekookte worsten met 173.749 ton (2022: 179.090 ton). Andere vleesproducten zoals rauwe of gekookte ham worden niet geregistreerd in de officiële statistieken. Ook vleesvervangende producten worden geproduceerd door bedrijven in de vleesindustrie. De groei kan echter wat momentum hebben verloren, ook tegen de achtergrond van de inflatie. De waarde van vleesvervangende producten is relatief laag in vergelijking met vleesproducten. In 2023 bedroeg de waarde van het in Duitsland geproduceerde vlees en vleesproducten ongeveer 43 miljard euro – bijna 80 keer de waarde van vleesvervangende producten.

De kosten en de regelgeving blijven stijgen

Parallel aan de grondstofkosten stijgen de prijzen voortdurend op vrijwel alle gebieden, zoals energie, tolgelden en brandstof, wat de energie-intensieve productie van worst- en hamproducten nog duurder maakt. Stijgende arbeidskosten zorgen voor een aanzienlijke kostendruk op producenten. Het tekort aan geschoolde arbeidskrachten vormt ook een serieuze uitdaging voor de vleesindustrie. Bovendien wekken hoge collectieve arbeidsovereenkomsten in de publieke sector en de spoorwegen, evenals de eisen voor kortere werktijden met volledige looncompensatie, de verwachting op dat de overwegend middelgrote bedrijven actief zijn. economie niet kan voldoen.

Door de toenemende regelgevingseisen op nationaal en Europees niveau, zoals de taxonomie en rapportageverplichtingen via de Corporate Sustainability Reporting Directive (CSRD) als onderdeel van de Green Deal en de Wet Supply Chain Due Diligence, worden bedrijven blootgesteld aan een aanzienlijke toename van de De bureaucratie, die het concurrentievermogen in de internationale omgeving aantast, is aanzienlijk verminderd. Beslissingen over het consumentenbeleid, zoals de etikettering van de veehouderij of de etikettering van de oorsprong, brengen ook aanzienlijke documentatie- en controleactiviteiten met zich mee, niet alleen van de kant van het staatstoezicht, maar ook nog eens aanzienlijke bureaucratische lasten voor bedrijven.

De vleesconsumptie per hoofd van de bevolking stabiliseerde zich

Over het geheel genomen is de vleesconsumptie in Duitsland in 2023 slechts licht gedaald, met 0,4 kg tot 51,6 kg per hoofd van de bevolking, vergeleken met het voorgaande jaar. De consumptie van varkensvlees daalde naar 27,5 kg per hoofd van de bevolking (-0,6 kg) en van rundvlees naar 8,9 kg per hoofd van de bevolking (-0,6 kg). De consumptie van pluimveevlees steeg echter tot 13,1 kg/capita (+ 0,9 kg). De consumptie van schapen- en geitenvlees bleef relatief stabiel op 0,6 kg en nog eens 1,4 kg van andere soorten vlees (met name slachtafval, wild, konijn). De genoemde cijfers omvatten de consumptie van vlees in de vorm van worst en ham, die ongeveer 26 kg per hoofd van de bevolking bedraagt.

De export van derde landen neemt af

Ook de Duitse export van vlees en vleesproducten werd in 2023 ernstig beperkt door onder meer het optreden van Afrikaanse varkenspest (AVP), hoewel de verdere verspreiding van de dierziekte in Duitsland voorkomen kon worden. Veel derde landen hebben een importverbod op Duits varkensvlees gehandhaafd.

Met een export van 3,07 miljoen ton vlees en vleesproducten noteerde de Duitse vleesindustrie in 2023 een volumedaling van 418.000 ton (-12%), een daling waarvoor de laatste tijd geen parallel bestaat. De exportopbrengsten stegen echter met 2,1% tot ruim € 10,5 miljard als gevolg van de aanhoudende prijsstijging.

De export van Duitse worstproducten daalde naar 2023 ton in 161.000 (vorig jaar: 165.300 ton). De totale export van vleesproducten bedroeg 528.900 ton, 18.000 ton minder dan het jaar ervoor. Ook hier zorgden prijsstijgingen ervoor dat de exportinkomsten met € 166,7 miljoen stegen tot € 2,909 miljard. De belangrijkste afnemerslanden voor vlees en vleesproducten uit Duitsland zijn de EU-landen, waar afhankelijk van de diersoort en productcategorie 80 tot 90% van de exportvolumes naartoe vloeit. De export van varkensvlees naar derde landen is sinds de uitbraak van AVP slechts in zeer beperkte mate mogelijk geweest.

De export van verse en diepvriesproducten Varkensvlees daalde met 2023 ton tot 235.000 miljoen ton in 1.235.

De export naar derde landen daalde met ruim een vijfde op jaarbasis (-22,5%). In 2022 was de daling aanzienlijk groter: -33%. De reden voor de lichte versoepeling waren succesvolle onderhandelingen, vooral met Zuid-Korea, over ASP-regionalisering en nieuwe exploitatievergunningen. Ook de export van bijproducten daalde scherp, in totaal met 19,1%. De belangrijkste reden hiervoor is het ASF-gerelateerde importverbod op veel belangrijke afzetmarkten (vooral in Azië). De vraag naar deze producten op de binnenlandse markt daalde met ruim een vijfde. De verkoop van deze producten op de markten van derde landen blijft daarom essentieel.

In de binnenlandse handel daalde de Duitse varkensvleesexport met 2022% tot ongeveer 15 miljoen ton vergeleken met 1,1. Het aandeel van derde landen in de totale Duitse varkensvleesexport daalde van ruim 35% in 2020 naar 19% in 2021 en verder naar slechts 14-15% in 2022 en 2023.

Na de scherpe daling in het Coronajaar 2020 herstelde de export van vers en diepgevroren rundvlees zich in 2021 enigszins. In 2022 vond een verder licht herstel plaats naar een totaalvolume van circa 260.100 ton. In 2023 was er sprake van een kleine daling van 1,5%. De scherpe daling van de export naar derde landen met bijna 40% werd gecompenseerd door een lichte stijging van de binnenlandse handel (+2,6%). Het aandeel van de omzet in de binnenlandse handel steeg daardoor met vier procentpunten tot ruim 94%. De belangrijkste doellanden buiten de EU waren Zwitserland, Bosnië-Herzegovina, het Verenigd Koninkrijk en Noorwegen. De export naar Noorwegen daalde met ongeveer 75% vergeleken met het voorgaande jaar tot slechts 1.876 ton. De reden hiervoor is dat Noorwegen sinds augustus 2022 geen tariefverlagingen meer heeft toegestaan voor rundvlees buiten de bestaande quota, gezien de situatie op de binnenlandse markt. Ook de leveringen aan Zwitserland daalden fors met 43% naar 4.150 ton. Ook de export naar het Verenigd Koninkrijk liet een scherpe daling zien van 57% naar circa 2.133 ton.

De toekomstige ontwikkeling van de Duitse exportprestaties hangt, vanwege het grote belang van de varkensvleessector, af van het succes van de maatregelen om de Afrikaanse varkenspest (AVP) in te dammen en, bovenal, van de regionaliseringsonderhandelingen die worden gevoerd door het Federale Ministerie van Voedsel- en Voedselvoorziening. Landbouw (BMEL) met derde landen moet met kracht worden bedreven. Gelukkig is hier nu de eerste vooruitgang te zien. Sinds 2023 is export naar Zuid-Korea weer mogelijk en de afgifte van een overeengekomen veterinair certificaat voor Maleisië staat voor de deur. Er zijn ook de eerste sprankjes hoop met betrekking tot een mogelijke heropening van de export naar China.

De vereniging van de vleesindustrie blijft oproepen tot het openen en voortzetten van gesprekken met de relevante autoriteiten en delegaties uit derde landen om verdere marktopeningen te bewerkstelligen. Exportmarkten blijven van cruciaal belang voor het veiligstellen van de afzet van de Duitse vleesindustrie, aangezien toegevoegde waarde voor essentiële stukken vlees alleen in derde landen kan worden gerealiseerd.

Over het geheel genomen vertoont de import geen duidelijke trend

De import van vleesproducten bleef in 2023 stijgen en steeg met circa 2022% oftewel 4,6 ton naar circa 18.000 ton ten opzichte van 398.000, inclusief 127.000 ton worstproducten (plus 2.700 ton). De kwantitatieve import van vlees en slachtafval daalde in 2023 ten opzichte van het jaar ervoor echter met 78.000 ton oftewel 3,7% naar een totaalvolume van 2,02 miljoen ton.

Op vers en diepgevroren rundvlees In 2023 was bijna 15% van het totale importvolume van vlees en bijproducten goed. Ruim 85% van het rundvlees werd aangevoerd vanuit andere EU-landen. In totaal werd ongeveer 296.000 ton rundvlees geïmporteerd, bijna 14% of 78.000 ton minder dan in 2021.

De import uit derde landen is opnieuw gestegen, maar slechts lichtjes met 2023% tot 3,6 ton in 43.800. De aanzienlijke daling in 2020 en 2021 kon echter niet worden gecompenseerd, ondanks stijgingen in de afgelopen twee jaar. In 2019 werd 56.700 ton vers en bevroren rundvlees geïmporteerd uit derde landen. Prijsontwikkelingen in de vleessector in het algemeen, maar ook de aanhoudend sterke prijsstijgingen in de horeca in het bijzonder, spelen zeker een belangrijke rol in het consumentengedrag. Gekoeld rundvlees was goed voor 82% van de rundvleesimport.

Bijna twee derde van de Duitse bevolking Import uit derde landen werd geleverd vanuit Argentinië (65%). Brazilië en Uruguay volgen vrijwel op gelijke voet met elk een aandeel van 10% (elk 4.500 ton). De leveringen vanuit het Verenigd Koninkrijk zijn opnieuw toegenomen. Met 1.938 ton is dit 4,4% van de import uit derde landen, vóór de VS met 3,0%.

De duitser Import van varkensvlees daalde met 2023% tot 10,6 ton (vers, gekoeld en diepgevroren) in 639.985. Ruim 97% van dit bedrag komt uit andere EU-lidstaten. Als gevolg van de Brexit is het niveau van de import uit derde landen licht gestegen ten opzichte van de periode vóór de Brexit, maar bleef met 14.700 ton in 2023 verwaarloosbaar. Naast Groot-Brittannië zijn Chili, Noorwegen, de VS en Zwitserland mogelijke leveranciers van varkensvlees aan de EU. Het merendeel van de afzetleveringen (10.000 ton) betreft halve zeugen, die daar niet voldoende afzet vinden.

{kind=link}