Färre djur på kroken, kostnaderna och regleringen ökar, köttkonsumtionen per capita är stabil

Den tyska köttindustrin måste hävda sig i en permanent svår miljö. Orsakerna till den svåra situationen är minskningar av antalet grisar och nötkreatur orsakade av politisk osäkerhet och regeltryck samt pågående restriktioner på viktiga exportmarknader. Den lägre volymen slaktdjur har utlöst högt konsolideringstryck i slaktindustrin och lett till nedläggningar och försäljningar av anläggningar.

Förädlingsindustrin i efterföljande led, som också till övervägande del är medelstor, lider också av de ekonomiska bördor som orsakas av bland annat höga energi- och råvarupriser och stigande löner i kombination med en samtidig brist på arbetskraft. De massiva kostnadsökningarna gör det nästan omöjligt för företag att erbjuda sina produkter till rimliga priser. De senaste årens höga inflation, särskilt för livsmedel, har tydligt känt och oroat konsumenterna när de handlar. Priset spelade därför återigen en större roll i köpbeslutet.

Slakterier och förädlingsföretag är mycket oroade över de möjliga konsekvenserna av de olika lagbestämmelser som redan har implementerats i Tyskland eller vars införande diskuteras. Nationella soloinsatser belastar den inhemska produktionens konkurrenskraft och försvårar tillgången till den europeiska inre marknaden, som är av stor betydelse för företag och anställda inom sektorn.

Föreningarna är också kritiska till den pågående diskussionen om prishöjningen på animaliska livsmedel genom en avgift. Varken en djurskyddscent eller inkomsten från en höjning av momssatsen på animaliska livsmedel kan öronmärkas. Utan långtidskontrakt mellan staten och producenterna som säkerställer att medlen går direkt till bönderna skulle en sådan avgift endast tjäna till att styra konsumtionen och ytterligare minska djurhållningen i Tyskland. Dessutom, genom initiativet för den privata sektorns djurskydd, kan konsumenter redan nu välja högre nivåer av djurhållning och på så sätt stödja omvandlingen mot bättre djurvälfärd.

Utöver kritiken finns det också några positiva inslag: inflationen totalt sett och för livsmedel i synnerhet faller igen. För första gången i början av 2024 konstaterades livsmedelspriserna ha fallit jämfört med föregående år. Detta ökar konsumenternas vilja att spendera och leder till en stabilisering av köttkonsumtionen. Detta minskade med bara 430 gram förra året. Till skillnad från det federala jordbruks- och livsmedelsministeriet tillskriver föreningarna detta inte en övergång från animaliska livsmedel, utan snarare till de tidigare inflationsrelaterade prisökningarna. Det federala jordbruks- och livsmedelsministeriets ansträngningar för att åter öppna marknader som stängts på grund av afrikansk svinpest hade också en positiv effekt.

Erbjudandet

År 2023 minskade köttproduktionen i Tyskland med 2022 280.000 ton till 6,8 miljoner ton slaktvikt jämfört med 4,0. Det betyder att köttproduktionen har minskat för sjunde året i rad och minskat igen kraftigt med XNUMX %. Nedgången påverkade främst griskött och nötkött.

Den kommersiella slakten av Grisar fortsatte under 2023 jämfört med föregående år och föll återigen extremt kraftigt med 7,0 % (-3,3 miljoner djur) till 43,8 miljoner djur. Nedgången berodde enbart på det lägre antalet husdjur (-7,7 % till 42,3 miljoner djur). Liksom föregående år ökade återigen antalet slakt av utländska grisar, denna gång med 19,5 % till cirka 1,5 miljoner djur. Jämfört med 2022 minskade grisköttsproduktionen med 6,8 % (307.000 4,180 ton SG) till 2024 miljoner ton. Den nedåtgående trenden fortsatte oförändrad i början av XNUMX.

Antalet kommersiella slaktade Nötkreatur minskade 2023 jämfört med föregående år endast en liten ökning med 0,3 % till 2,99 miljoner djur. På grund av den ökade medelvikten ökade slaktvikten med 0,987 % från 0,6 miljoner ton till 0,993 miljoner ton. Nedgången i slakten drabbade tjurar, kor och kalvar. Antalet slaktade kvigor och antalet oxar och ungboskap, som är av ringa betydelse, ökade dock något. Antalet slaktade tjurar var fortfarande 1,114 miljoner (minus 4.286 451.000) och slaktvikten var 83 2.100 ton (minus 1,006 ton). Antalet kor som slaktades minskade med 2.100 317.000 till 2.100 miljoner. Mängden kött ökade dock något med nästan 527.000 2.100 ton till 165.000 XNUMX ton. Antalet slaktade kvigor ökade med XNUMX XNUMX till XNUMX XNUMX och köttmängden ökade med XNUMX XNUMX ton till XNUMX XNUMX ton.

Även inom området för Fåren det var en nedgång. Antalet strider uppgick till 1,073 miljoner enheter, 4,6 % mindre än 2022, med en slaktvikt på 21.700 5,5 ton (-XNUMX%). När det gäller får är dock andelen slakt inom den icke-kommersiella sektorn inte obetydlig, varför kommersiell slakt endast ger en ofullständig bild av detta segment.

Produktionen av köttprodukter ligger kvar på en hög nivå trots en nedgång

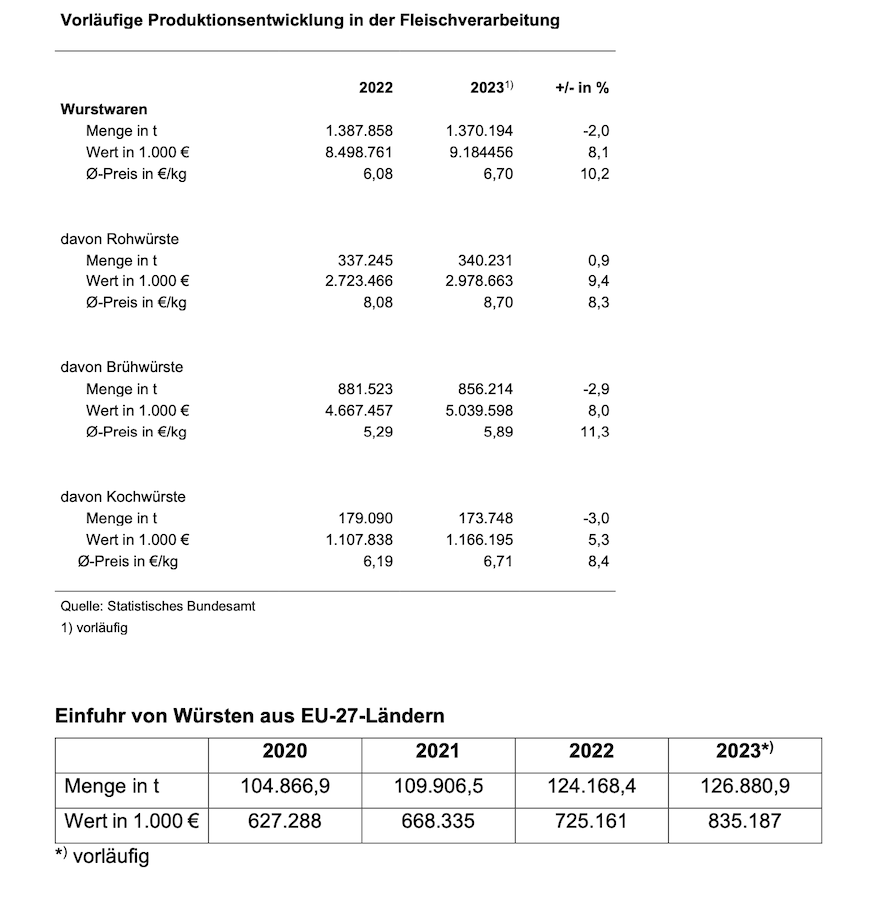

Enligt preliminära siffror minskade produktionsvolymen av köttprodukter med i genomsnitt 2 %, medan medelpriset ökade med 10,2 %. Samtidigt var konsumenternas efterfrågan på korv och skinka stabil. Detta är en tydlig indikation på att europeiska konkurrenter vinner ökande marknadsandelar i Tyskland: importen av korv från andra EU-länder till Tyskland ökade markant från 2020 2023 ton till 104.866 126.880 ton mellan XNUMX och XNUMX.

Det största produktutbudet förra året var kokt korv med en produktionsvolym på 856.214 2022 ton (881.523: 340.231 2022 ton), före råkorv med 337.245 173.749 ton (2022: 179.090 2023 ton) och kokt korv med 43 80:XNUMX. Andra köttprodukter som rå eller kokt skinka registreras inte av officiell statistik. Dessutom tillverkar företag inom köttindustrin även köttersättningsprodukter. Tillväxten kan dock ha tappat en viss fart, även mot bakgrund av inflationen. Värdet på köttersättningsprodukter är relativt lågt jämfört med köttprodukter. År XNUMX var värdet på kött och köttprodukter producerade i Tyskland cirka XNUMX miljarder euro – och därmed nästan XNUMX gånger värdet på köttersättningsprodukter.

Kostnaderna och regleringen fortsätter att öka

Parallellt med råvarukostnaderna stiger priserna kontinuerligt inom nästan alla områden som energi, vägtullar och bränsle, vilket gör den energikrävande produktionen av korv- och skinkprodukter ännu dyrare. Stigande arbetskraftskostnader sätter en betydande kostnadspress på producenterna. Bristen på kvalificerad arbetskraft utgör också en allvarlig utmaning för köttindustrin. Dessutom höjer höga kollektivavtal inom offentlig sektor och järnvägen samt krav på förkortad arbetstid med full lönekompensation förväntningarna på att de övervägande medelstora. ekonomin inte kan mötas.

På grund av de ökande regulatoriska kraven på nationell och europeisk nivå, såsom taxonomi och rapporteringsskyldighet genom Corporate Sustainability Reporting Directive (CSRD) som en del av Green Deal och Supply Chain Due Diligence Act, utsätts företag för en betydande ökning av byråkrati, vilket påverkar konkurrenskraften i den internationella miljön avsevärt minskat. Konsumentpolitiska beslut som märkning av djurhållning eller ursprungsmärkning innebär också betydande dokumentations- och kontrollaktiviteter, inte bara från den statliga övervakningens sida, utan också ytterligare betydande byråkratiska bördor för företagen.

Köttkonsumtionen per capita stabiliserades

Sammantaget sjönk köttkonsumtionen i Tyskland 2023 endast något med 0,4 kg till 51,6 kg per capita jämfört med föregående år. Konsumtionen av fläsk sjönk till 27,5 kg per capita (-0,6 kg) och nötkött till 8,9 kg per capita (-0,6 kg). Konsumtionen av fjäderfäkött ökade dock till 13,1 kg/capita (+ 0,9 kg). Konsumtionen förblev relativt stabil för får- och getkött på 0,6 kg och ytterligare 1,4 kg av andra typer av kött (särskilt slaktbiprodukter, vilt, kanin). I siffrorna som nämns ingår konsumtionen av kött i form av korv och skinka, som är cirka 26 kg/capita.

Tredjelandsexporten minskar

Den tyska exporten av kött och köttprodukter begränsades också kraftigt under 2023, bland annat på grund av förekomsten av afrikansk svinpest (ASF), även om ytterligare spridning av djursjukdomen i Tyskland kunde förhindras. Många tredjeländer har bibehållit importförbud för tyskt griskött.

Med 3,07 miljoner ton kött och köttprodukter exporterade, noterade den tyska köttindustrin en nedgång i volymer på 2023 418.000 ton (-12%) 2,1, en nedgång som det inte finns någon motsvarighet till på senare tid. Exportintäkterna steg dock med 10,5 % till drygt XNUMX miljarder euro på grund av den pågående prisökningen.

Exporten av tyska korvprodukter sjönk till 2023 161.000 ton 165.300 (föregående år: 528.900 18.000 ton). Den totala exporten av köttprodukter uppgick till 166,7 2,909 ton, 80 90 ton mindre än föregående år. Även här ledde prisökningarna till att exportintäkterna ökade med XNUMX miljoner euro till XNUMX miljarder euro. De viktigaste köparländerna för kött och köttprodukter från Tyskland är EU-länderna, dit XNUMX till XNUMX % av exportvolymerna går, beroende på djurart och produktkategori. Exporten av griskött till tredjeländer har endast varit möjlig i mycket begränsad omfattning sedan ASF-utbrottet.

Export av färska och frysta livsmedel Fläsk föll med 2023 235.000 ton till 1.235 XNUMX miljoner ton XNUMX.

Exporten till tredjeländer minskade med en dryg femtedel jämfört med föregående år (-22,5 %). 2022 var nedgången betydligt högre med -33%. Anledningen till den lätta uppmjukningen var framgångsrika förhandlingar, särskilt med Sydkorea, om ASP-regionalisering och nya operativa licenser. Exporten av biprodukter sjönk också kraftigt och sjönk med totalt 19,1 %. Den främsta anledningen till detta är det ASF-relaterade importförbudet på många viktiga försäljningsmarknader (särskilt i Asien). Efterfrågan på dessa produkter på hemmamarknaden minskade med mer än en femtedel. Försäljningen av dessa produkter på marknader i tredjeländer är därför fortfarande väsentlig.

Inom inrikeshandeln sjönk tysk grisköttsexport med 2022 % till cirka 15 miljoner ton jämfört med 1,1. Andelen tredjeländer av den totala tyska grisköttsexporten sjönk från drygt 35 % 2020 till 19 % 2021 och ytterligare till bara 14-15 % 2022 och 2023.

Efter den kraftiga nedgången under Corona-året 2020 återhämtade sig exporten av färskt och fryst nötkött något under 2021. Ytterligare en liten återhämtning skedde 2022 till en total volym på cirka 260.100 2023 ton. Det var en liten nedgång på 1,5 % 40. Den kraftiga nedgången i exporten till tredjeländer på nästan 2,6 % kompenserades av en svag ökning av inrikeshandeln (+94 %). Försäljningens andel av inrikeshandeln steg därför med fyra procentenheter till drygt 75 %. De främsta målländerna utanför EU var Schweiz, Bosnien-Hercegovina, Storbritannien och Norge. Exporten till Norge minskade med cirka 1.876 % jämfört med föregående år till endast 2022 43 ton. Anledningen till detta är att Norge sedan augusti 4.150 inte längre har beviljat tullsänkningar för nötkött utanför befintliga kvoter med tanke på den inhemska marknadssituationen. Leveranserna till Schweiz sjönk också kraftigt med 57 % till 2.133 XNUMX ton. Exporten till Storbritannien noterade också en kraftig minskning med XNUMX % till cirka XNUMX XNUMX ton.

Den framtida utvecklingen av tyska exportresultat, på grund av grisköttssektorns stora betydelse, beror på framgången för åtgärderna för att begränsa afrikansk svinpest (ASF) och framför allt regionaliseringsförhandlingarna som genomförs av det federala livsmedelsministeriet och Jordbruk (BMEL) med tredjeländer måste bedrivas med kraft. Tack och lov kan de första framstegen nu ses här. Export till Sydkorea har varit möjlig igen sedan 2023, och tillhandahållandet av ett överenskommet veterinärintyg för Malaysia är nära förestående. Det finns också de första strålarna av hopp när det gäller en eventuell återöppning av exporten till Kina.

Köttbranschens förening fortsätter att kräva att diskussioner inleds och fortsätter med berörda myndigheter och delegationer från tredjeländer för att uppnå ytterligare marknadsöppningar. Exportmarknaderna är fortfarande av avgörande betydelse för att säkra försäljningen för den tyska köttindustrin, eftersom mervärde för väsentliga styckningsdelar endast kan uppnås i tredjeländer.

Sammantaget visar importen ingen tydlig trend

Importen av köttprodukter fortsatte att öka under 2023 och ökade med cirka 2022 % eller 4,6 18.000 ton till cirka 398.000 127.000 ton jämfört med 2.700, inklusive 2023 78.000 ton korvprodukter (plus 3,7 2,02 ton). Den kvantitativa importen av kött och slaktbiprodukter minskade dock XNUMX jämfört med föregående år med XNUMX XNUMX ton eller XNUMX % till en total volym på XNUMX miljoner ton.

På färska och frysta biff År 2023 stod nästan 15 % av den totala importvolymen av kött och biprodukter för. Drygt 85 % av nötköttet kom från andra EU-länder. Totalt importerades cirka 296.000 14 ton nötkött, nästan 78.000 % eller 2021 XNUMX ton mindre än XNUMX.

Importen från tredjeländer ökade igen, men endast något med 2023 % till 3,6 43.800 ton 2020. Den betydande nedgången 2021 och 2019 kunde dock inte kompenseras trots ökningar de senaste två åren. Under 56.700 importerades 82 XNUMX ton färskt och fryst nötkött från tredjeländer. Prisutvecklingen inom köttsektorn i allmänhet, men även de fortsatt starka prisökningarna inom cateringbranschen i synnerhet, spelar säkerligen en viktig roll för konsumentbeteendet. Kylt nötkött stod för XNUMX % av importen av nötkött.

Nästan två tredjedelar av tyskan Import från tredje land levererades från Argentina (65%). Brasilien och Uruguay följer nästan i nivå med en andel på 10 % vardera (4.500 1.938 ton vardera). Leveranserna från Storbritannien har ökat igen. Med 4,4 3,0 ton är detta XNUMX % av tredjelandsimporten, före USA på XNUMX %.

Die tyska Import av fläsk föll med 2023 % till 10,6 639.985 ton (färska, kylda och frysta) 97. Drygt 14.700 % av detta belopp kommer från andra EU-medlemsländer. På grund av Brexit ökade importen från tredjeländer något jämfört med perioden före Brexit, men förblev försumbar på 2023 10.000 ton XNUMX. Förutom Storbritannien är Chile, Norge, USA och Schweiz möjliga leverantörer av fläsk till EU. Majoriteten av försäljningsleveranserna (XNUMX XNUMX t) är för sugghalvor, som inte hittar tillräckligt med försäljning där.

{kind=link}