Færre dyr på krogen, omkostninger og regulering er stigende, kødforbruget pr. indbygger er stabilt

Den tyske kødindustri må gøre sig gældende i et permanent vanskeligt miljø. Årsagerne til den vanskelige situation er reduktioner i antallet af svin og kvæg forårsaget af politisk usikkerhed og regulatorisk pres samt løbende restriktioner på vigtige eksportmarkeder. Den lavere mængde af slagtedyr har udløst et højt pres for konsolidering i slagteindustrien og ført til anlægslukninger og salg.

Nedstrøms forarbejdningsindustrien, som også overvejende er mellemstor, lider også under de økonomiske byrder, som blandt andet skyldes høje energi- og råvarepriser og stigende lønninger kombineret med en samtidig mangel på arbejdskraft. De massive omkostningsstigninger gør det næsten umuligt for virksomheder at tilbyde deres produkter til rimelige priser. De seneste par års høje inflation, især for fødevarer, har tydeligt mærket og uroet forbrugerne, når de handler. Prisen spillede derfor igen en større rolle i købsbeslutningen.

Slagterier og forarbejdningsvirksomheder er meget bekymrede over de mulige konsekvenser af de forskellige lovbestemmelser, der allerede er implementeret i Tyskland, eller hvis indførelse diskuteres. Nationale soloindsatser belaster konkurrenceevnen for indenlandsk produktion og gør adgangen til det europæiske indre marked, som er af stor betydning for virksomheder og ansatte i sektoren, vanskeligere.

Foreningerne er også kritiske over for den igangværende diskussion om stigningen i prisen på animalske fødevarer gennem en afgift. Hverken en dyrevelfærdscent eller indtægten fra en forhøjelse af momssatsen på animalske fødevarer kan øremærkes. Uden langsigtede kontrakter mellem staten og producenterne, der sikrer, at midlerne går direkte til landmændene, ville en sådan afgift kun tjene til at styre forbruget og yderligere reducere dyrehold i Tyskland. Derudover er forbrugerne allerede gennem det private dyrevelfærdsinitiativ i stand til at vælge højere niveauer af dyrehold og dermed støtte omstillingen til større dyrevelfærd.

Ud over kritikken er der også nogle positive elementer: Inflationen generelt og især for fødevarer falder igen. For første gang i begyndelsen af 2024 viste fødevarepriserne sig at være faldet i forhold til året før. Dette øger forbrugernes villighed til at bruge og fører til en stabilisering af kødforbruget. Dette faldt med blot 430 gram sidste år. I modsætning til det føderale landbrugs- og fødevareministerium tilskriver foreningerne dette ikke en bevægelse væk fra animalske fødevarer, men derimod de tidligere inflationsrelaterede prisstigninger. Forbundsministeriet for landbrug og fødevarer for at genåbne markeder, der var lukket på grund af afrikansk svinepest, havde også en positiv effekt.

tilbuddet

I 2023 faldt kødproduktionen i Tyskland med 2022 t til 280.000 millioner t slagtevægt sammenlignet med 6,8. Det betyder, at kødproduktionen er faldet for syvende år i træk og faldt igen kraftigt med 4,0 %. Faldet ramte hovedsageligt svine- og oksekød.

Den kommercielle slagtning af Svin fortsatte i 2023 i forhold til året før og faldt igen ekstremt kraftigt med 7,0 % (-3,3 millioner dyr) til 43,8 millioner dyr. Faldet skyldtes udelukkende det lavere antal husdyr (-7,7 % til 42,3 millioner dyr). Som året før steg antallet af slagtninger af udenlandske grise igen, denne gang med 19,5 % til omkring 1,5 millioner dyr. Sammenlignet med 2022 faldt svinekødsproduktionen med 6,8 % (307.000 t SG) til 4,180 millioner t. Den nedadgående tendens fortsatte uændret i begyndelsen af 2024.

Antallet af kommercielt slagtet kvæg faldet i 2023 i forhold til året før kun en lille stigning på 0,3 % til 2,99 millioner dyr. På grund af den øgede gennemsnitsvægt steg slagtevægten med 0,987 % fra 0,6 millioner t til 0,993 millioner t. Faldet i slagtning ramte tyre, køer og kalve. Antallet af slagtede kvier og antallet af okser og ungkvæg, som er af ringe betydning, steg dog en smule. Antallet af slagtede tyre var stadig 1,114 millioner (minus 4.286) og slagtevægten var 451.000 t (minus 83 t). Antallet af slagtede køer faldt med 2.100 til 1,006 mio. Mængden af kød steg dog en smule med næsten 2.100 t til 317.000 t. Antallet af slagtede kvier steg med 2.100 til 527.000 og mængden af kød steg med 2.100 t til 165.000 t.

Også inden for Får der var et fald. Antallet af kampe beløb sig til: 1,073 millioner enheder, 4,6% mindre end 2022, med en slagtevægt på 21.700 t (-5,5%). For fårenes vedkommende er andelen af slagtninger i den ikke-kommercielle sektor dog ikke ubetydelig, hvorfor erhvervsslagtning kun giver et ufuldstændigt billede af dette segment.

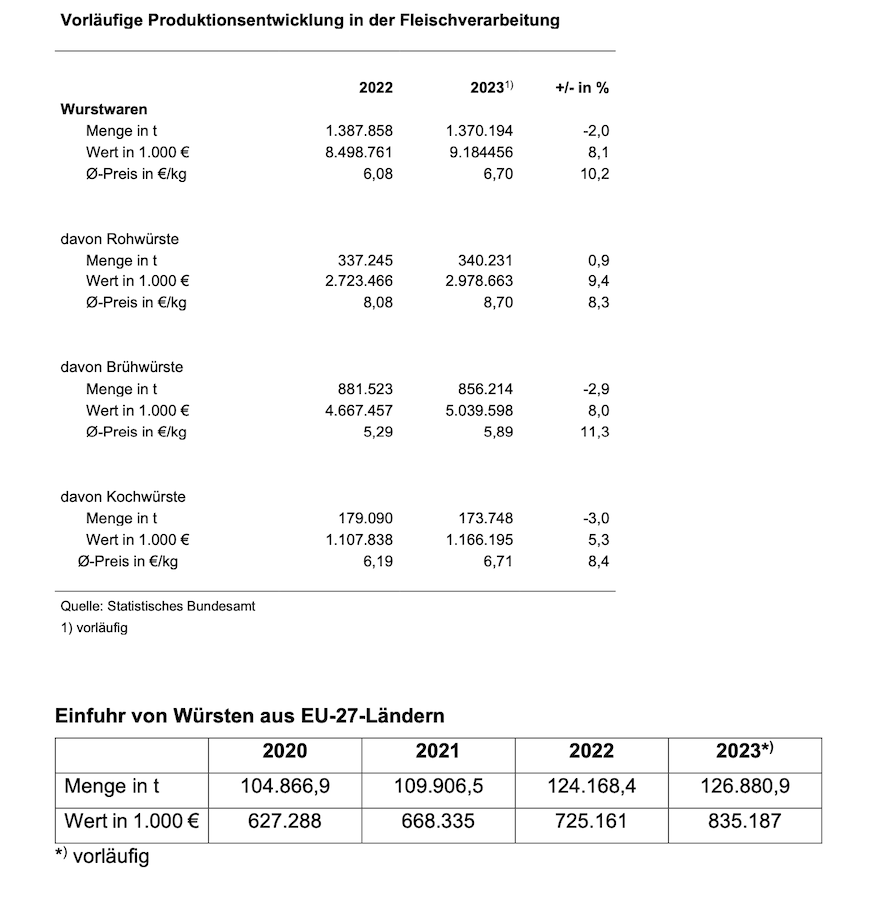

Produktionen af kødprodukter er fortsat på et højt niveau trods et fald

Ifølge de foreløbige tal faldt produktionsmængden af kødprodukter med i gennemsnit 2 %, mens gennemsnitsprisen steg med 10,2 %. Samtidig var forbrugernes efterspørgsel efter pølse og skinke stabil. Dette er en klar indikation af, at europæiske konkurrenter vinder stigende markedsandele i Tyskland: Importen af pølser fra andre EU-lande til Tyskland steg markant fra 2020 t til 2023 t mellem 104.866 og 126.880.

Det største produktsortiment sidste år var kogte pølser med en produktionsvolumen på 856.214 t (2022: 881.523 t), foran råpølser med 340.231 t (2022: 337.245 t) og kogte pølser med 173.749:2022. Andre kødprodukter såsom rå eller kogt skinke er ikke registreret i officielle statistikker. Derudover producerer virksomheder i kødindustrien også køderstatningsprodukter. Væksten kan dog have mistet noget momentum, også på baggrund af inflationen. Værdien af køderstatningsprodukter er relativt lav sammenlignet med kødprodukter. I 179.090 var værdien af kød og kødprodukter produceret i Tyskland omkring 2023 milliarder euro – og dermed næsten 43 gange værdien af køderstatningsprodukter.

Omkostninger og regulering fortsætter med at stige

Parallelt med råvareomkostningerne stiger priserne konstant på næsten alle områder som energi, vejafgifter og brændstof, hvilket gør den energikrævende produktion af pølse- og skinkeprodukter endnu dyrere. Stigende lønomkostninger lægger et betydeligt omkostningspres på producenterne. Manglen på faglært arbejdskraft repræsenterer også en alvorlig udfordring for kødindustrien. Desuden er høje overenskomstaftaler i den offentlige sektor og jernbanerne samt krav om nedsat arbejdstid med fuld lønkompensation, der vækker forventninger til, at de overvejende mellemstore. økonomi ikke kan mødes.

På grund af de stigende regulatoriske krav på nationalt og europæisk plan, såsom taksonomien og rapporteringsforpligtelserne gennem Corporate Sustainability Reporting Directive (CSRD) som en del af Green Deal og Supply Chain Due Diligence Act, er virksomheder udsat for en betydelig stigning i bureaukrati, som påvirker konkurrenceevnen i det internationale miljø væsentligt reduceret. Forbrugerpolitiske beslutninger såsom husdyrmærkning eller oprindelsesmærkning betyder også betydelige dokumentations- og kontrolaktiviteter, ikke kun fra statens overvågnings side, men også yderligere betydelige bureaukratiske byrder for virksomhederne.

Kødforbruget pr. indbygger stabiliserede sig

Samlet set faldt kødforbruget i Tyskland i 2023 kun en smule med 0,4 kg til 51,6 kg pr. indbygger sammenlignet med året før. Forbruget af svinekød faldt til 27,5 kg pr. indbygger (-0,6 kg) og oksekød til 8,9 kg pr. indbygger (-0,6 kg). Forbruget af fjerkrækød steg dog til 13,1 kg/indbygger (+ 0,9 kg). Forbruget forblev relativt stabilt for fåre- og gedekød på 0,6 kg og yderligere 1,4 kg af andre typer kød (især indmad, vildt, kanin). De nævnte tal omfatter forbruget af kød i form af pølse og skinke, som er omkring 26 kg/indbygger.

Eksport fra tredjelande falder

Tysk eksport af kød og kødprodukter blev også stærkt begrænset i 2023 blandt andet på grund af forekomsten af afrikansk svinepest (ASF), selvom den yderligere spredning af dyresygdommen i Tyskland kunne forhindres. Mange tredjelande har opretholdt importforbud mod tysk svinekød.

Med 3,07 millioner t eksporteret kød og kødprodukter registrerede den tyske kødindustri et fald i mængderne på 2023 t (-418.000%) i 12, et fald, som der ikke er nogen sidestykke til i nyere tid. Eksportindtægterne steg dog med 2,1 % til godt 10,5 milliarder euro på grund af den igangværende prisstigning.

Eksporten af tyske pølseprodukter faldt til 2023 t i 161.000 (første år: 165.300 t). Den samlede eksport af kødprodukter udgjorde 528.900 t, 18.000 t mindre end året før. Også her fik prisstigninger eksportindtægterne til at stige med €166,7 millioner til €2,909 milliarder. De vigtigste aftagerlande for kød og kødprodukter fra Tyskland er EU-landene, hvortil 80 til 90 % af eksportmængden strømmer afhængigt af dyreart og produktkategori. Eksport af svinekød til tredjelande har kun været mulig i meget begrænset omfang siden ASF-udbruddet.

Eksport af friske og frosne fødevarer Svinekød faldt med 2023 t til 235.000 millioner t i 1.235.

Eksporten til tredjelande faldt med godt en femtedel år-til-år (-22,5%). I 2022 var faldet markant højere med -33 %. Årsagen til den lille lempelse var vellykkede forhandlinger, især med Sydkorea, om ASP-regionalisering og nye driftslicenser. Eksporten af biprodukter faldt også kraftigt og faldt med i alt 19,1 %. Hovedårsagen til dette er det ASF-relaterede importforbud på mange vigtige salgsmarkeder (især i Asien). Efterspørgslen efter disse produkter på hjemmemarkedet faldt med mere end en femtedel. Salget af disse produkter på tredjelandes markeder er derfor fortsat afgørende.

I indenrigshandelen faldt tysk svinekødseksport med 2022 % til omkring 15 millioner t sammenlignet med 1,1. Tredjelandes andel af den samlede tysk svinekødseksport faldt fra godt 35 % i 2020 til 19 % i 2021 og yderligere til blot 14-15 % i 2022 og 2023.

Efter det kraftige fald i Corona-året 2020 kom eksporten af fersk og frosset oksekød sig noget i 2021. En yderligere lille opsving fandt sted i 2022 til en samlet mængde på omkring 260.100 t. Der var et lille fald på 2023 % i 1,5. Det kraftige fald i eksporten til tredjelande på næsten 40 % blev opvejet af en lille stigning i indenrigshandelen (+2,6 %). Andelen af salget i indenrigshandelen steg derfor med fire procentpoint til godt 94%. De vigtigste mållande uden for EU var Schweiz, Bosnien-Hercegovina, Storbritannien og Norge. Eksporten til Norge faldt med omkring 75 % i forhold til året før til kun 1.876 t. Årsagen til dette er, at Norge siden august 2022 ikke længere har givet toldnedsættelser for oksekød uden for eksisterende kvoter af hensyn til hjemmemarkedssituationen. Leverancerne til Schweiz faldt også kraftigt med 43 % til 4.150 t. Eksporten til Storbritannien registrerede også et kraftigt fald på 57% til omkring 2.133 tons.

Den fremtidige udvikling af tyske eksportresultater, på grund af den store betydning af svinekødssektoren, afhænger af succesen med foranstaltningerne til at begrænse afrikansk svinepest (ASF) og frem for alt regionaliseringsforhandlingerne gennemført af Fødevareministeriet og Fødevareministeriet. Landbrug (BMEL) med tredjelande skal udføres med energi. Heldigvis kan de første fremskridt nu ses her. Eksport til Sydkorea har været mulig igen siden 2023, og leveringen af et aftalt veterinærcertifikat for Malaysia er nært forestående. Der er også de første stråler af håb med hensyn til en mulig genåbning af eksporten til Kina.

Kødindustriforeningen opfordrer fortsat til, at drøftelser indledes og fortsættes med de relevante myndigheder og delegationer fra tredjelande for at opnå yderligere markedsåbninger. Eksportmarkeder er fortsat af afgørende betydning for at sikre salg til den tyske kødindustri, da merværdi for væsentlige udskæringer af kød kun kan opnås i tredjelande.

Samlet set viser importen ingen klar tendens

Importen af kødprodukter fortsatte med at stige i 2023 og steg med omkring 2022 % eller 4,6 t til omkring 18.000 t i forhold til 398.000, inklusive 127.000 t pølseprodukter (plus 2.700 t). Den kvantitative import af kød og indmad faldt dog i 2023 sammenlignet med året før med 78.000 t eller 3,7 % til en samlet mængde på 2,02 mio. t.

På frisk og frossen oksekød I 2023 udgjorde knap 15 % af den samlede importmængde af kød og biprodukter. Godt 85 % af oksekødet blev leveret fra andre EU-lande. I alt blev der importeret omkring 296.000 t oksekød, næsten 14 % eller 78.000 t mindre end i 2021.

Importen fra tredjelande steg igen, men kun lidt med 2023 % til 3,6 t i 43.800. Det markante fald i 2020 og 2021 kunne dog ikke kompenseres for trods stigninger i de seneste to år. I 2019 blev der importeret 56.700 tons fersk og frosset oksekød fra tredjelande. Prisudviklingen i kødsektoren generelt, men også de fortsat kraftige prisstigninger i især cateringbranchen spiller bestemt en vigtig rolle for forbrugernes adfærd. Kølet oksekød tegnede sig for 82 % af oksekødimporten.

Næsten to tredjedele af tysk Tredjelandsimport blev leveret fra Argentina (65%). Brasilien og Uruguay følger næsten på niveau med en andel på 10% hver (4.500 t hver). Leverancerne fra Storbritannien er igen steget. Med 1.938 t er det 4,4 % af tredjelandsimporten, foran USA på 3,0 %.

Tyskeren Import af svinekød faldt med 2023 % til 10,6 t (frisk, kølet og frosset) i 639.985. Godt 97 % af dette beløb kommer fra andre EU-medlemslande. På grund af Brexit steg importniveauet fra tredjelande en smule sammenlignet med perioden før Brexit, men forblev ubetydeligt på 14.700 t i 2023. Udover Storbritannien er Chile, Norge, USA og Schweiz mulige leverandører af svinekød til EU. Størstedelen af salgsleverancerne (10.000 t) er til sohalvdele, som ikke finder nok salg der.

{kind=link}