Mniej zwierząt na haczyku, koszty i regulacje rosną, spożycie mięsa na mieszkańca pozostaje stabilne

Niemiecki przemysł mięsny musi odnaleźć się w trwale trudnym otoczeniu. Przyczyną trudnej sytuacji są ograniczenia pogłowia trzody chlewnej i bydła spowodowane niepewnością polityczną i presją regulacyjną oraz utrzymujące się ograniczenia na ważnych rynkach eksportowych. Mniejsza liczba zwierząt przeznaczonych do uboju wywołała dużą presję na konsolidację w branży ubojowej i doprowadziła do zamykania zakładów i sprzedaży.

Przemysł przetwórczy, który również jest w przeważającej mierze średniej wielkości, również odczuwa obciążenia ekonomiczne spowodowane m.in. wysokimi cenami energii i surowców oraz rosnącymi płacami przy jednoczesnym niedoborze siły roboczej. Ogromny wzrost kosztów praktycznie uniemożliwia firmom oferowanie swoich produktów po rozsądnych cenach. Wysoka inflacja utrzymująca się od kilku lat, szczególnie w przypadku żywności, wyraźnie odczuła i zaniepokoiła konsumentów podczas zakupów. W związku z tym cena ponownie odegrała większą rolę w decyzji o zakupie.

Rzeźnie i przedsiębiorstwa przetwórcze są bardzo zaniepokojone możliwymi konsekwencjami różnych regulacji prawnych, które zostały już wdrożone w Niemczech lub których wprowadzenie jest przedmiotem dyskusji. Indywidualne wysiłki krajowe obciążają konkurencyjność krajowej produkcji i utrudniają dostęp do europejskiego rynku wewnętrznego, który ma ogromne znaczenie dla firm i pracowników tej branży.

Stowarzyszenia krytycznie odnoszą się także do toczącej się dyskusji na temat podwyżki cen karmy dla zwierząt w drodze opłaty. Nie można przeznaczyć ani centa z tytułu dobrostanu zwierząt, ani dochodów z podwyżki stawki VAT na karmę dla zwierząt. Bez długoterminowych umów między państwem a producentami zapewniających, że środki trafiają bezpośrednio do rolników, taka opłata służyłaby jedynie bezpośredniej konsumpcji i dalszemu ograniczaniu hodowli zwierząt w Niemczech. Ponadto dzięki inicjatywie sektora prywatnego na rzecz dobrostanu zwierząt konsumenci mogą już wybrać wyższy poziom hodowli zwierząt, wspierając w ten sposób transformację w kierunku większego dobrostanu zwierząt.

Oprócz krytyki są też pewne elementy pozytywne: stopa inflacji ogółem, a w szczególności cen żywności, ponownie spada. Po raz pierwszy na początku 2024 r. stwierdzono spadek cen żywności w porównaniu z rokiem poprzednim. Zwiększa to skłonność konsumentów do wydawania pieniędzy i prowadzi do stabilizacji spożycia mięsa. W zeszłym roku liczba ta spadła o zaledwie 430 gramów. W przeciwieństwie do Federalnego Ministerstwa Rolnictwa i Żywności stowarzyszenia nie przypisują tego odchodzeniu od żywności pochodzenia zwierzęcego, ale raczej wcześniejszym podwyżkom cen związanym z inflacją. Pozytywny efekt przyniosły także wysiłki Federalnego Ministerstwa Rolnictwa i Żywności mające na celu ponowne otwarcie rynków zamkniętych z powodu afrykańskiego pomoru świń.

Oferta

W 2023 roku produkcja mięsa w Niemczech spadła o 2022 tys. ton do 280.000 mln ton masy ubojowej w porównaniu do roku 6,8. Oznacza to, że produkcja mięsa spadła siódmy rok z rzędu i ponownie gwałtownie spadła do poziomu 4,0%. Spadek dotyczył głównie wieprzowiny i wołowiny.

Komercyjna rzeź wieprzowy kontynuowany w 2023 r. w porównaniu do roku poprzedniego oraz ponownie spadła niezwykle gwałtownie o 7,0% (-3,3 mln zwierząt) do 43,8 mln sztuk. Spadek wynikał wyłącznie z mniejszej liczby zwierząt domowych (-7,7% do 42,3 mln sztuk). Podobnie jak w roku poprzednim ponownie wzrosła liczba ubojów świń zagranicznych, tym razem o 19,5% do około 1,5 mln sztuk. W porównaniu do roku 2022 produkcja wieprzowiny spadła o 6,8% (307.000 tys. ton SG) do 4,180 mln ton. Na początku 2024 roku tendencja spadkowa była kontynuowana.

Liczba ubojów handlowych bydło spadła w 2023 r. w porównaniu do roku poprzedniego jedynie niewielki wzrost o 0,3% do 2,99 mln zwierząt. W wyniku zwiększenia masy średniej masa ubojowa wzrosła o 0,987% z 0,6 mln t do 0,993 mln t. Spadek uboju dotyczył byków, krów i cieląt. Nieznacznie wzrosła natomiast liczba ubijanych jałówek oraz mało istotna liczba wołów i młodego bydła. Liczba ubitych buhajów wyniosła w dalszym ciągu 1,114 mln (minus 4.286), a masa ubojowa 451.000 tys. ton (minus 83 t). Liczba ubitych krów spadła o 2.100 do 1,006 mln. Nieznacznie wzrosła natomiast ilość mięsa, o prawie 2.100 ton, do 317.000 tys. ton. Liczba ubitych jałówek wzrosła o 2.100 do 527.000 tys., a ilość mięsa o 2.100 t do 165.000 XNUMX ton.

Również w zakresie Owca nastąpił spadek. Liczba bitew wyniosła 1,073 mln sztuk, o 4,6% mniej niż w 2022 r, o masie ubojowej 21.700 5,5 t (-XNUMX%). W przypadku owiec udział ubojów w sektorze niehandlowym nie jest jednak niewielki, dlatego też ubój komercyjny daje jedynie niepełny obraz tego segmentu.

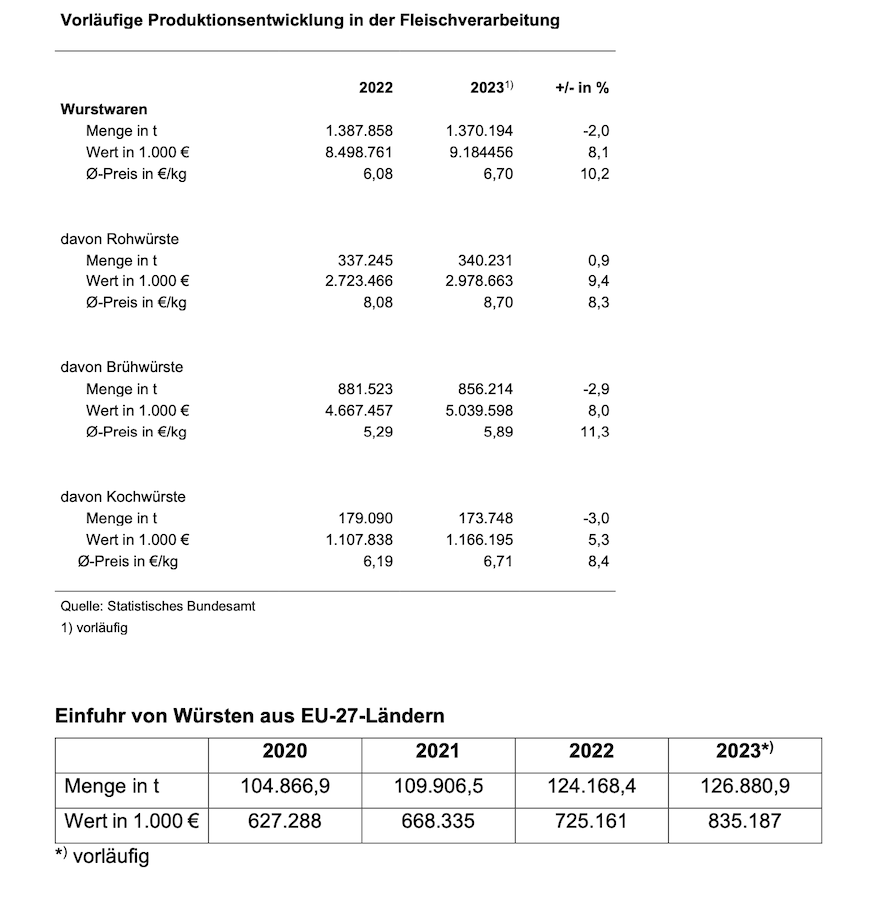

Produkcja przetworów mięsnych, pomimo spadku, utrzymuje się na wysokim poziomie

Według wstępnych danych wolumen produkcji przetworów mięsnych spadł średnio o 2%, a średnia cena wzrosła o 10,2%. Jednocześnie popyt konsumencki na kiełbasę i szynkę utrzymywał się na stabilnym poziomie. To wyraźna wskazówka, że europejscy konkurenci zyskują coraz większe udziały w rynku w Niemczech: import kiełbas z innych krajów UE do Niemiec znacznie wzrósł ze 2020 2023 t do 104.866 126.880 ton w latach XNUMX–XNUMX.

Największy asortyment produktów w ubiegłym roku stanowiły kiełbasy gotowane o wolumenie produkcji 856.214 2022 t (881.523: 340.231 2022 t), przed kiełbasami surowymi 337.245 173.749 t (2022: 179.090 2023 t) i kiełbasami gotowanymi 43 80 t (XNUMX: XNUMX XNUMX t). Inne produkty mięsne, takie jak szynka surowa lub gotowana, nie są rejestrowane w oficjalnych statystykach. Ponadto firmy z branży mięsnej produkują również produkty zastępujące mięso. Wzrost mógł jednak nieco stracić dynamikę, także w kontekście inflacji. Wartość produktów zastępujących mięso jest stosunkowo niska w porównaniu do produktów mięsnych. W XNUMX roku wartość mięsa i przetworów mięsnych wyprodukowanych w Niemczech wyniosła około XNUMX miliardy euro – a więc prawie XNUMX-krotność wartości produktów zastępujących mięso.

Koszty i regulacje stale rosną

Równolegle do kosztów surowców, ceny stale rosną w prawie wszystkich obszarach, takich jak energia, opłaty drogowe i paliwo, co sprawia, że energochłonna produkcja wyrobów wędliniarskich i szynkowych jest jeszcze droższa. Rosnące koszty pracy wywierają znaczną presję kosztową na producentów. Niedobór wykwalifikowanych pracowników stanowi również poważne wyzwanie dla przemysłu mięsnego. Ponadto wysokie układy zbiorowe w sektorze publicznym i na kolei, a także żądania skrócenia czasu pracy z pełnym wynagrodzeniem budzą oczekiwania głównie średnich przedsiębiorstw. gospodarka nie jest w stanie sprostać.

Ze względu na rosnące wymagania regulacyjne na poziomie krajowym i europejskim, takie jak taksonomia i obowiązki sprawozdawcze wynikające z dyrektywy w sprawie raportowania na temat zrównoważonego rozwoju przedsiębiorstw (CSRD) w ramach Zielonego Ładu oraz ustawy o należytej staranności w łańcuchu dostaw, przedsiębiorstwa są narażone na znaczny wzrost biurokracja, która wpływa na konkurencyjność w środowisku międzynarodowym, została znacznie zmniejszona. Decyzje w zakresie polityki konsumenckiej, takie jak oznaczanie hodowli lub oznaczanie pochodzenia, oznaczają również znaczną dokumentację i działania kontrolne nie tylko ze strony nadzoru państwowego, ale także dalsze znaczne obciążenia biurokratyczne dla przedsiębiorstw.

Spożycie mięsa na mieszkańca ustabilizowało się

Ogółem spożycie mięsa w Niemczech w 2023 roku spadło jedynie nieznacznie, o 0,4 kg do 51,6 kg na mieszkańca w porównaniu z rokiem poprzednim. Spożycie wieprzowiny spadło do 27,5 kg na mieszkańca (-0,6 kg), a wołowiny do 8,9 kg na mieszkańca (-0,6 kg). Wzrosło natomiast spożycie mięsa drobiowego do 13,1 kg/osobę (+ 0,9 kg). Spożycie utrzymywało się na stosunkowo stałym poziomie w przypadku mięsa owczego i koziego na poziomie 0,6 kg oraz dalszych 1,4 kg pozostałych rodzajów mięsa (szczególnie podrobów, dziczyzny i królika). Podane liczby obejmują spożycie mięsa w postaci kiełbasy i szynki, które wynosi około 26 kg/osobę.

Spada eksport z krajów trzecich

Niemiecki eksport mięsa i produktów mięsnych został również poważnie ograniczony w 2023 r. między innymi ze względu na występowanie afrykańskiego pomoru świń (ASF), choć można było zapobiec dalszemu rozprzestrzenianiu się tej choroby zwierzęcej w Niemczech. Wiele krajów trzecich utrzymało zakazy importu niemieckiej wieprzowiny.

Przy wyeksportowaniu 3,07 mln ton mięsa i produktów mięsnych niemiecki przemysł mięsny odnotował spadek wolumenu o 2023 418.000 ton (-12%) w 2,1 r., co jest spadkiem, z którym w ostatnim czasie nie ma analogii. Jednakże przychody z eksportu wzrosły o 10,5% do dobrych XNUMX miliardów euro ze względu na ciągły wzrost cen.

Eksport niemieckich wyrobów wędliniarskich w 2023 r. spadł do 161.000 tys. ton (rok poprzedni: 165.300 tys. ton). Całkowity eksport przetworów mięsnych wyniósł 528.900 tys. ton, o 18.000 tys. ton mniej niż przed rokiem. Również w tym przypadku wzrost cen spowodował wzrost przychodów z eksportu o 166,7 mln euro do 2,909 mld euro. Najważniejszymi krajami odbiorców mięsa i przetworów mięsnych z Niemiec są kraje UE, do których trafia od 80 do 90% wolumenu eksportu, w zależności od gatunku zwierząt i kategorii produktu. Od czasu wybuchu ASF eksport wieprzowiny do krajów trzecich był możliwy jedynie w bardzo ograniczonym zakresie.

Eksport żywności świeżej i mrożonej Wieprzowina spadła o 2023 235.000 ton do 1.235 XNUMX mln ton w XNUMX r.

Eksport do krajów trzecich spadł o dobre piąte rok do roku (-22,5%). W 2022 r. spadek był znacznie większy i wyniósł -33%. Powodem lekkiego rozluźnienia były udane negocjacje, zwłaszcza z Koreą Południową, dotyczące regionalizacji ASP i nowych koncesji na prowadzenie działalności. Eksport produktów ubocznych również gwałtownie spadł, łącznie o 19,1%. Głównym powodem jest zakaz importu związany z ASF na wielu ważnych rynkach zbytu (szczególnie w Azji). Popyt na te produkty na rynku krajowym spadł o ponad jedną piątą. Sprzedaż tych produktów na rynkach krajów trzecich pozostaje zatem kluczowa.

W handlu krajowym niemiecki eksport wieprzowiny spadł o 2022% do około 15 mln ton w porównaniu do 1,1 roku. Udział krajów trzecich w całkowitym niemieckim eksporcie wieprzowiny spadł z dobrych 35% w 2020 r. do 19% w 2021 r. i dalej do zaledwie 14–15% w latach 2022 i 2023.

Po gwałtownym spadku w roku koronowym 2020, w 2021 r. eksport świeżej i mrożonej wołowiny nieco wzrósł. Dalsze nieznaczne ożywienie nastąpiło w 2022 r. i osiągnęło łączny wolumen wynoszący około 260.100 2023 ton. W 1,5 r. nastąpił niewielki spadek o 40%. Gwałtowny spadek eksportu do krajów trzecich, wynoszący prawie 2,6%, został zrównoważony nieznacznym wzrostem handlu krajowego (+94%). Udział sprzedaży w handlu krajowym wzrósł zatem o cztery punkty procentowe do dobrych 75%. Głównymi krajami docelowymi spoza UE były Szwajcaria, Bośnia i Hercegowina, Wielka Brytania i Norwegia. Eksport do Norwegii spadł o około 1.876% w porównaniu z rokiem poprzednim do zaledwie 2022 ton. Dzieje się tak dlatego, że od sierpnia 43 r. Norwegia nie przyznaje już obniżek ceł na wołowinę poza istniejącymi kontyngentami ze względu na sytuację na rynku krajowym. Dostawy do Szwajcarii również gwałtownie spadły o 4.150% do 57 ton. Eksport do Wielkiej Brytanii również odnotował gwałtowny spadek o 2.133% do około XNUMX ton.

Przyszły rozwój wyników niemieckiego eksportu, ze względu na duże znaczenie sektora wieprzowiny, zależy od powodzenia środków mających na celu powstrzymanie afrykańskiego pomoru świń (ASF), a przede wszystkim od negocjacji regionalizacyjnych prowadzonych przez Federalne Ministerstwo Żywności i Rolnictwo (BMEL) z krajami trzecimi musi być prowadzone energicznie. Na szczęście początkowy postęp można teraz zobaczyć tutaj. Eksport do Korei Południowej jest ponownie możliwy od 2023 r., a wydanie uzgodnionego świadectwa weterynaryjnego dla Malezji jest nieuchronne. Pojawiają się także pierwsze promyki nadziei w zakresie ewentualnego ponownego otwarcia eksportu do Chin.

Stowarzyszenie przemysłu mięsnego w dalszym ciągu wzywa do rozpoczęcia i kontynuowania dyskusji z właściwymi władzami i delegacjami z krajów trzecich w celu osiągnięcia dalszego otwarcia rynku. Rynki eksportowe pozostają niezwykle ważne dla zabezpieczenia sprzedaży niemieckiego przemysłu mięsnego, ponieważ wartość dodaną w zakresie podstawowych kawałków mięsa można osiągnąć jedynie w krajach trzecich.

Ogólnie rzecz biorąc, przywóz nie wykazuje wyraźnej tendencji

Import przetworów mięsnych w 2023 r. nadal rósł i wzrósł o ok. 2022%, czyli 4,6 tys. ton do ok. 18.000 tys. ton w porównaniu do 398.000 r., w tym 127.000 tys. ton wyrobów wędliniarskich (plus 2.700 ton). Natomiast ilościowy import mięsa i podrobów spadł w 2023 roku w porównaniu do roku poprzedniego o 78.000 tys. ton, czyli o 3,7%, do całkowitego wolumenu 2,02 mln ton.

Na świeże i mrożone wołowina W 2023 r. stanowiło to prawie 15% całkowitego wolumenu importu mięsa i produktów ubocznych. Dobre 85% wołowiny pochodziło z innych krajów UE. Łącznie zaimportowano około 296.000 tys. ton wołowiny, czyli o prawie 14%, czyli o 78.000 tys. ton mniej niż w 2021 r.

Import z krajów trzecich ponownie wzrósł, ale tylko nieznacznie o 2023% do 3,6 43.800 ton w 2020 r. Jednakże znacznego spadku w latach 2021 i 2019 nie udało się zrekompensować pomimo wzrostów w ciągu ostatnich dwóch lat. W 56.700 r. z krajów trzecich sprowadzono 82 XNUMX ton świeżej i mrożonej wołowiny. Zmiany cen w sektorze mięsnym w ogóle, ale także utrzymujący się silny wzrost cen w szczególności w branży gastronomicznej, z pewnością odgrywają ważną rolę w zachowaniach konsumentów. Wołowina schłodzona stanowiła XNUMX% importu wołowiny.

Prawie dwie trzecie Niemców Import z krajów trzecich dostarczono z Argentyny (65%). Prawie na równi plasują się Brazylia i Urugwaj, z udziałem po 10% (po 4.500 ton). Dostawy z Wielkiej Brytanii ponownie wzrosły. Przy 1.938 t stanowi to 4,4% importu z krajów trzecich, przed USA z 3,0%.

Niemiec Import wieprzowiny spadła o 2023% do 10,6 639.985 ton (świeżych, schłodzonych i mrożonych) w 97 r. Dobre 14.700% tej kwoty pochodzi z innych państw członkowskich UE. W związku z Brexitem poziom importu z krajów trzecich nieznacznie wzrósł w porównaniu z okresem przed Brexitem, ale pozostał znikomy i wyniósł 2023 10.000 ton w XNUMX roku. Oprócz Wielkiej Brytanii potencjalnymi dostawcami wieprzowiny do UE są Chile, Norwegia, USA i Szwajcaria. Większość dostaw sprzedażowych (XNUMX XNUMX t) dotyczy połówek loch, które nie znajdują tam wystarczającej sprzedaży.

{kind=link}