Desenvolvimento econômico do setor de carnes alemão

As empresas do setor de carnes continuam operando em um ambiente econômico extremamente difícil. A demanda de carne suína em queda contínua na Alemanha e em geral na UE é característica. Além disso, existem regulamentos oficiais ou acordos informais em um número crescente de países da UE que dificultam o comércio dentro da UE.

De acordo com as estatísticas oficiais, o comércio interno no conjunto da UE, que continuou a diminuir até ao ano passado, voltou a aumentar pela primeira vez, nomeadamente 2% e 3,5% para carne de bovino e suíno. No entanto, tal não tem de reflectir as condições reais de venda no mercado interno. O aumento deve-se provavelmente em parte à perda de capacidade de produção em alguns Estados-Membros. A queda maciça dos preços da carne suína há alguns anos e a crise dos preços do leite no setor pecuário forçaram muitos produtores a desistir. No entanto, a produção desenvolveu-se de forma muito diferente nos países da UE. A necessidade de troca em massa provavelmente aumentou como resultado.

As exportações de carne suína da UE para países terceiros caíram 9% no ano passado e de subprodutos de carne 8%. A razão para isso foi a queda significativa na demanda da China. Mas houve uma expansão quase explosiva de entregas lá no ano anterior. A queda no ano passado é menor do que o aumento em 2016. O volume de exportações em 2017, portanto, ainda está em um nível alto na comparação plurianual e ainda está 21% e 9% acima do nível de 2015.

A evolução do ano passado e a continuação da tendência descendente das exportações para a China no ano em curso ilustram a necessidade de abrir novos mercados de vendas. Além disso, a concorrência está crescendo, especialmente de fornecedores da América do Norte e do Sul nos atraentes mercados asiáticos. No entanto, a queda nas entregas para a China foi parcialmente compensada por aumentos em outros mercados de exportação.

A fraqueza dos preços em 2015/16 resultou em uma queda na produção na UE no ano passado. Assim, apesar da redução das exportações, aumentos significativos dos preços ao produtor puderam ser realizados. As exportações continuam a oferecer oportunidades de vendas para peças e produtos cujas vendas no mercado interno da UE são limitadas. A combinação de vendas na Alemanha e em países terceiros melhora a utilização dos animais para abate e contribui para a otimização em termos de sustentabilidade.

Como antes, no entanto, a carne suína alemã não pode ser entregue a todos os países potenciais compradores devido à falta de legislação veterinária. Se esta possibilidade fosse dada, a situação das vendas para os matadouros alemães seria provavelmente mais favorável. Por exemplo, devido à falta de reconhecimento da forma de inspeção de carne prescrita pela legislação da UE, a indústria de carnes alemã não pode fornecer a crescente exportação de carne suína para os EUA, que já atingiu um nível notável de mais de 130.000 t. Também ainda não foi possível entregar carne suína da Alemanha para o México porque existem discrepâncias sobre o procedimento de aprovação operacional.

Meses muito difíceis estão por trás da indústria de produtos de carne. O forte aumento dos preços da carne no último ano foi um grande problema para as empresas de processamento, que só conseguiram repassar o aumento dos custos das matérias-primas aos clientes de forma muito limitada.

A situação de baixa rentabilidade obrigou as empresas a desistirem e acelerou ainda mais o processo de concentração no setor.

A indústria de produtos cárneos encontra-se em uma posição difícil entre os poucos grandes fornecedores de carne com capacidade de processamento crescente e as grandes empresas varejistas que também operam suas próprias plantas de carne. Como resultado, os limites do que costumavam ser áreas de mercado claramente definidas estão se tornando cada vez mais tênues.

No sector da carne de bovino a situação é um pouco mais positiva. A produção na UE caiu apenas cerca de 0,5%, principalmente devido ao declínio da produção leiteira. Por outro lado, a produção de animais de alto valor para a produção de carne (novilhos e novilhas) aumentou 2,8 e 5,6%, respectivamente. Como um produto de alta qualidade, a carne bovina obviamente ainda é popular entre os consumidores. Isso também se reflete na boa demanda contínua por carne de qualidade do exterior. As importações caíram ligeiramente no geral. Isso ocorreu exclusivamente devido a dificuldades de entrega no Brasil devido à turbulência na administração veterinária local. Os volumes estáveis a crescentes vieram de outros importantes países fornecedores. Os números de consumo mostram uma ligeira tendência de alta no setor de carne bovina.

No entanto, a forte e significativa demanda mundial por carne bovina dificilmente pode ser atendida pela Alemanha, pois estamos afastados do mercado de exportação devido à falta de acordos veterinários, especialmente com os países asiáticos de rápido crescimento. As entregas da Alemanha para países terceiros são, portanto, quase inteiramente na Europa, sendo a Noruega o mercado-alvo mais importante, seguido pela Suíça.

Desafios particulares para toda a indústria de carnes são atualmente a discussão social sobre a orientação futura da produção agrícola e uma melhoria no bem-estar animal. A indústria de produtos de carne também é desafiada porque as mudanças sociais estão criando novas gamas de produtos e novos requisitos para e pelo comércio varejista .

No entanto, a discussão sobre a melhoria do bem-estar animal deve ser conduzida fora da competição por todos os envolvidos. Com a Iniciativa de Bem-Estar Animal (ITW), a economia estabeleceu, portanto, um sistema que é apoiado por todos os níveis da indústria de carne e varejo. O governo federal está planejando atender aos requisitos para mais bem-estar animal na pecuária com um rótulo de bem-estar animal. O VDF e o BVDF defendem o design do rótulo estadual voluntário de tal forma que o ITW possa ser transferido para o nível de entrada do rótulo.

Neste contexto, está também a ser discutida uma obrigação legal de rotular as condições de criação. Tendo em conta as condições de criação significativamente mais complexas para bovinos e suínos, a comparação frequentemente utilizada com a rotulagem de ovos não é conveniente. Além disso, inúmeros fornecedores fora da faixa orgânica já estão apontando quando os requisitos legais são ultrapassados para que o cliente compense o maior esforço econômico de seus esforços. A logística necessária para a implementação de uma rotulagem geralmente obrigatória na indústria da carne estaria associada a custos imensos, para além de questões jurídicas europeias fundamentais, que acelerariam as mudanças estruturais em detrimento das empresas mais pequenas.

Demanda na Alemanha ligeiramente abaixo

As inúmeras mudanças sociais nos últimos anos também tiveram impacto nos hábitos de compra e alimentação dos consumidores. No entanto, os hábitos alimentares são muito tradicionais e estão mudando lentamente. O consumo de carne na Alemanha caiu 2017 kg em 60,5 em relação ao ano anterior, de 0,8 kg para 59,7 kg. A Comissão da UE comunicou um ligeiro aumento no consumo para 2017 kg em 68,6 para a União Europeia como um todo. No entanto, o crescimento é baseado apenas em um aumento acentuado no consumo de carne de aves de 3,5 kg. Todos os outros tipos de carne apresentam, em média, uma tendência descendente na UE. Numa comparação europeia, a Alemanha fica atrás de Espanha, Dinamarca, Áustria, Portugal, França, Itália e Irlanda em termos de consumo.

Com um consumo estatístico per capita de 35,8 kg, a carne de porco continua claramente no topo dos favoritos dos consumidores alemães, apesar de um decréscimo de 0,9 kg. As razões mais importantes para o declínio provavelmente se encontram no desenvolvimento demográfico, na tendência cada vez maior para o consumo fora de casa e no aumento da proporção de grupos populacionais que excluem a carne suína da dieta. As relações de preços entre os tipos de carne também têm uma influência que continua a favorecer a carne de aves. Ao contrário de anos anteriores, porém, o consumo per capita aqui não aumentou e se manteve em torno de 12,4 kg.

Já o consumo de carne bovina voltou a subir 0,2 kg para 10,0 kg. Quando se trata desse tipo de carne, a Alemanha ainda está muito atrás na comparação da UE. Somente na Polônia, Romênia, Chipre, Lituânia, Croácia, Letônia, Espanha e Bélgica há menos consumo de carne bovina por habitante do que na Alemanha. Há cerca de 40 anos, quando a renda média era significativamente menor, o consumo na Alemanha era cerca de 7 kg per capita acima do nível atual.

O consumo de carne ovina e caprina representou 0,6 kg e os outros tipos de carne (particularmente miudezas, caça, coelho) estão estimados em 0,9 kg.

a oferta

Em 2017, a produção de carne na Alemanha caiu 2016 t em comparação com 167.000 para 8,11 milhões de t. O declínio afetou todos os tipos de carne. Pela primeira vez em anos, a produção de carne de aves também é menor do que no ano anterior.

O número de suínos abatidos em 2017 caiu significativamente 2,6% (1,5 milhão de animais) para 57,9 milhões de unidades em relação ao ano anterior. O volume de abate de suínos de origem nacional caiu 690.000 mil (-1,3%) para 54,0 milhões de animais. O número de suínos estrangeiros abatidos caiu ainda mais acentuadamente em 839.000 (-18,0%) para 3,9 milhões de animais. Devido ao peso médio de abate ligeiramente superior, a produção de carne suína caiu apenas 2016% em relação a 2,3 para 5,45 milhões de toneladas.

Em relação a 2016, o número de bovinos abatidos comercialmente caiu 3,1% (-111.000 mil) para 3,5 milhões de animais. Devido ao aumento do peso médio de abate do gado, em particular devido à redução significativa no abate de vacas, o volume de abate produzido caiu apenas 2,3% (-26.000 t) para 1,12 milhão de t.

Indústria de produtos cárneos com leve aumento na produção

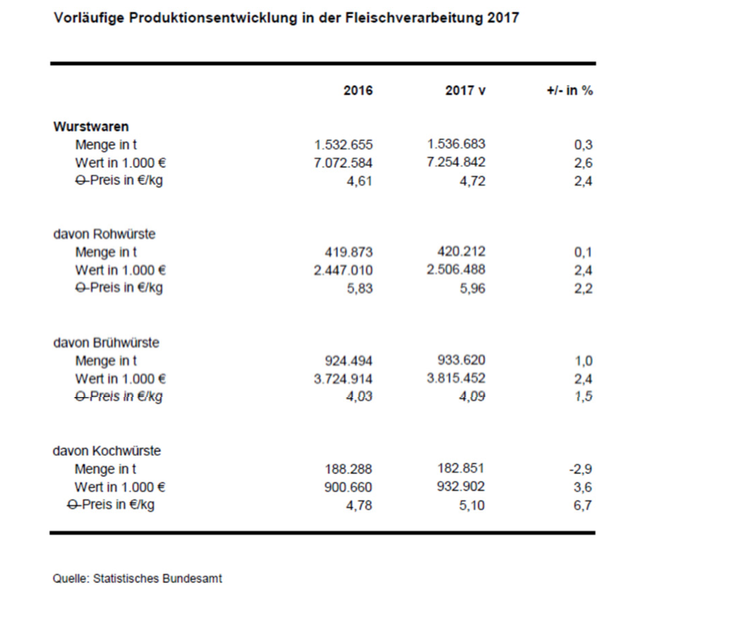

Os números preliminares para o desenvolvimento da produção na indústria de produtos cárneos mostram um ligeiro aumento de 0,3% para 1.536.683 t (2016: 1.532.655 t) de embutidos que foram produzidos por empresas da indústria alemã de produtos cárneos no ano passado. Destes, as salsichas cozidas foram o maior grupo de produtos com 933.620 t (2016: 924.494 t). O aumento em relação ao ano anterior foi de 1,0%, enquanto a produção de embutidos crus permaneceu constante em 420.212 t (2016: 419.873 t). Já os embutidos cozidos sofreram uma ligeira queda de 2,9%, com a produção caindo para 182.851 t (2016: 188.288 t). Ao olhar para o volume de produção, no entanto, deve-se notar que grande parte da gama na indústria de produtos cárneos, como presunto cru e cozido, refeições prontas ou produtos de salgadinhos, não é registrada estatisticamente.

Exportações de países terceiros em declínio

Em todo o mundo, o aumento da prosperidade está aumentando a demanda por alimentos de origem animal e, portanto, também por carne. A indústria de carnes alemã e europeia também se beneficia disso com seus recursos naturais bons e estáveis e alto nível de qualidade.

No entanto, a Alemanha enfrenta grandes desafios, pois sua dependência da China tornou-se muito grande e mercados alternativos adicionais e receptivos ainda não foram abertos. O perigo que descrevemos no ano passado se materializou em 2017 com uma queda significativa no volume de exportação de carne suína. No entanto, algumas das exportações perdidas para a China podem ser compensadas pelo crescimento em outros países (particularmente Coreia do Sul, Hong Kong, Filipinas e Japão).

Além disso, o aumento da produção na América do Norte e do Sul, o apoio direcionado às exportações desses países pelas autoridades nacionais e as condições cambiais favoráveis estão aumentando consideravelmente a concorrência no mercado mundial.

A concorrência também está crescendo na UE. A Espanha, em particular, é muito bem-sucedida na exportação para países terceiros devido ao aumento significativo dos volumes de produção de carne suína e ao apoio extremamente ativo das autoridades veterinárias nacionais. Como previsto, em 2017 a Espanha tornou-se o maior exportador de carne suína dentro da UE para carne (excluindo subprodutos e gorduras), empurrando a Alemanha para o segundo lugar.

Com boas 4,1 milhões de t, a indústria de carnes alemã continuou exportando em alto nível em 2017, apesar da queda no volume (-3,4%). No entanto, as receitas de exportação aumentaram 4,8% para cerca de 10,2 mil milhões de euros devido ao aumento dos preços das matérias-primas.

Os produtos cárneos (enchidos e preparados de carnes) representaram 14,3% do volume exportado. A participação da indústria alemã de produtos de carne no total das exportações do setor de carnes aumentou significativamente em 1,6 pontos percentuais em relação ao ano anterior.

Os países compradores mais importantes de carnes e produtos cárneos da Alemanha são os países da UE, para os quais 80 a 90% das quantidades exportadas, dependendo da espécie animal e da categoria do produto.

Nos subprodutos do abate (incluindo miudezas, toucinho e gorduras), os países terceiros têm uma quota significativamente superior, cerca de 60%.

Um total de 661.000 t de subprodutos foram exportados da Alemanha, 68.000 t a menos que em 2016. O declínio foi quase inteiramente devido a uma redução drástica de 37% nos embarques para a China. Isso se deve a aumentos nas exportações para Hong Kong (+ 20.000 t para 96.000 t), Filipinas (+ 4.800 t para 32.800 t), Coreia do Sul (+ 4.200 t para 14.500 t) e África do Sul (+ 1.900 t para 5.200 t ). compensar parte. No entanto, a China ainda é o maior mercado único de subprodutos de abate com 178.000 t. As entregas para países da UE aumentaram 263.000% para 1,8 t.

O volume exportado de carne suína in natura e congelada caiu cerca de 3,5% para um total de 1,81 milhão de toneladas. Assim como nos subprodutos de abate, o declínio foi quase exclusivamente atribuído à participação de terceiros países (-68.700 t para 417.000 t), e quase exclusivamente causado pela queda de volume nas entregas para a China (-109.000 t para 167.800 t). Apesar da queda, a China ainda é de longe o maior mercado de um terceiro país. Por outro lado, quase todos os outros mercados importantes fora da UE registraram aumentos, alguns dos quais foram substanciais (incluindo Coréia do Sul + 17.000 t para 95.000 t, Japão + 5.000 t para 29.200 t e Hong Kong + 15.700 t para 24.700 t). As quantidades entregues ao mercado interno da UE permaneceram inalteradas em 1,4 milhão de toneladas. A parte dos Estados-Membros foi de 77%.

As exportações de carne bovina in natura e congelada caíram novamente em relação ao ano anterior em 4,6% ou 13.300 t para 282.091 t. O comércio interno respondeu por bons 91% disso, e essas entregas caíram 3,8%. As entregas para países terceiros diminuíram na mesma percentagem e ascenderam a 25.082 t. Os principais países-alvo das vendas para países terceiros são a Noruega (43%) e a Suíça (33%).

A exportação de produtos à base de carne para países terceiros é menos pronunciada do que a exportação de carne fresca porque o consumo de produtos de enchidos em mercados não europeus tem sido até agora sujeito a diferentes hábitos gustativos. Nos mercados do Leste Asiático, como Japão, Coréia ou Hong Kong, onde os produtos de carne alemães são cada vez mais conhecidos como especialidades particularmente de alta qualidade, há um aumento notável na demanda. Não há acordo intergovernamental para entregas à China.

A abertura de novos mercados de exportação é de vital importância para garantir as vendas na indústria de carne alemã. As empresas de carnes alemãs, portanto, trabalham juntas com sucesso há nove anos na German Meat, a organização conjunta de promoção de exportações da indústria de carne alemã. Grande parte do sucesso alcançado na expansão dos relacionamentos existentes e conquista de novos mercados pode ser atribuído às atividades em cooperação com a German Meat.

Importação ligeiramente aumentada

De acordo com informações provisórias do Departamento Federal de Estatística, as importações de carne bovina in natura e congelada totalizaram 355.000 t, portanto, foram 1,4% maiores do que em 2016. As compras de outros países da UE representaram cerca de 283.000% em boas 87 t. Os países fornecedores mais importantes são Holanda, Polônia e França. Deve-se notar aqui que uma parte significativa das entregas de carne bovina dos Países Baixos pode ter sido originalmente importada de países terceiros, principalmente da América do Sul e dos EUA, que são importadas para a UE através do porto de Roterdã. Este "efeito Rotterdam" não é considerado nas estatísticas de comércio exterior.

Cerca de 45.000 t foram importadas diretamente para a Alemanha de países terceiros. As importações de países terceiros mantiveram-se assim quase constantes. No entanto, as importações permanecem bem abaixo da quantidade tradicionalmente importada de carne bovina. Com boas 23.000 t, a Argentina ainda é de longe o fornecedor mais importante fora da UE. O volume voltou a aumentar em relação ao ano anterior, desta vez de forma significativa em 9,7%. A participação da Argentina no volume total de importações de terceiros países foi, portanto, de cerca de 49%. O segundo país fornecedor mais importante é o Uruguai com 8.200 t (share 18,1%), mas o volume foi 2016% menor que em 4,5. Com um volume de entrega de cerca de 8.000 t (-15,6%), o Brasil caiu para o terceiro lugar em terceiros países e seu volume de entrega aumentou 18,6% em relação ao ano anterior. As importações dos EUA permaneceram aproximadamente constantes em 3.100 t.

As importações de carne suína fresca e congelada caíram 2017% para 5,4 t em 870.000. Tal como no ano anterior, o país fornecedor mais importante é a Dinamarca com 299.000 t (- 5,0%) à frente da Bélgica com 252.000 t (-14,5%) e da Holanda com 123.000 t (+ 14,6%).

As importações de países terceiros continuam a não ter importância no caso da carne suína, com uma quantidade de aproximadamente 2.600 te uma participação de 0,3%. Os países fornecedores aqui são quase exclusivamente Chile e Suíça.

Fonte: https://www.bvdf.de

{kind=link}