A indústria da carne está em um ambiente difícil

A indústria da carne alemã encontra-se num ambiente difícil. Os stocks de suínos também estão a diminuir significativamente devido à actual política agrícola do governo federal. Outras razões são a fraca procura devido à inflação e a proibição de exportação de javalis na Alemanha devido à peste suína africana. Os estoques de gado também estão diminuindo. Para os matadouros, isso significa menos animais para abate e ajustes necessários. Ao mesmo tempo, os crescentes encargos econômicos causados pela crise energética e pelos altos preços e salários estão aumentando em todas as etapas da cadeia de comercialização.

Além da atual relutância em comprar, o consumo de carne vem diminuindo desde 2012 e é de 51,7 kg/capita neste ano. Embora o consumo de carne bovina e de aves esteja praticamente estável, o consumo de carne suína caiu cerca de dez quilos desde 2012, para cerca de 28,5 quilos per capita. O consumo de enchidos e presunto ronda os 26 kg/pessoa.

Matadouros e empresas de processamento estão preocupados com as possíveis consequências das várias regulamentações legais nacionais que estão sendo discutidas atualmente na Alemanha. Os esforços individuais nacionais previstos na legislação da coalizão de semáforos dificultam o acesso ao mercado europeu, de grande importância para empresas e funcionários do setor.

a oferta

Em 2022, a produção de carne na Alemanha caiu 2021 t em relação a 645, para 7,557 milhões de t de peso de abate. Isso significa que a produção de carne caiu pelo sexto ano consecutivo e, em 7,9%, nunca foi tão forte desde a redução dos estoques relacionada à unificação na década de 1990. A queda afetou principalmente as carnes suína e bovina.

O abate comercial de porcos continuou em 2022 em relação ao ano anterior e desta vez caiu de forma extremamente acentuada em 9,2% (- 4,773 milhões de animais) para 47,102 milhões de animais. A diminuição deveu-se quase exclusivamente ao menor número de animais domésticos (-4,848 milhões para 50,718 milhões de animais). Em contraste com o ano anterior, o número de suínos estrangeiros abatidos aumentou 6,5% para uns bons 1,2 milhões de animais. Em comparação com 2021, a produção de carne suína diminuiu 9,8% (485.000 t SG) para 4,481 milhões de t. O movimento descendente continuou inalterado no início de 2023.

O número de abatidos comerciais Gado diminuiu em 2022 em relação ao ano anterior em 7,8% para 3,0 milhões de animais, o que somado trouxe um peso de abate de 0,98 milhões de t. A queda afetou todas as categorias, exceto os bois, que não são muito relevantes em termos de números. O abate de vacas e novilhas caiu de forma particularmente acentuada em 10,1 e 9,1% (menos 112.600 e 52.000 cabeças, respectivamente) para 1,006 milhões e 0,520 milhões de animais, respectivamente. Os touros caíram 79.000 mil, para apenas 1,117 milhão de animais. A quantidade de carne bovina produzida caiu 2021% em relação a 9,1, para 476.100 mil t (-47.500 mil t).

Houve também um declínio significativo no setor ovino. O valor de abate foi de 1,119 milhão de cabeças, 8,0% menor que 2021, com peso de abate de 22.946 t.

A produção alemã de salsichas e presunto está aumentando

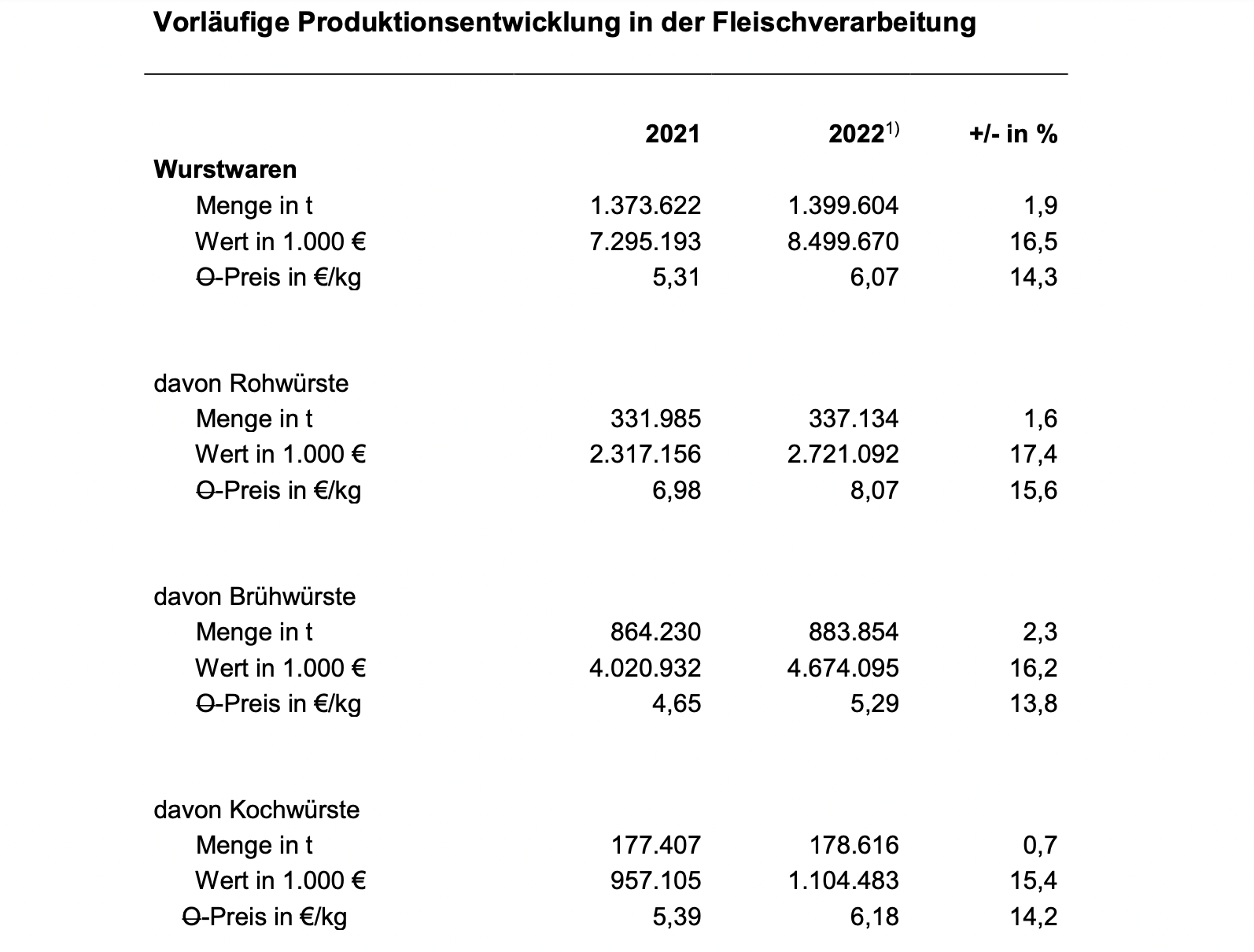

Após os anos difíceis da pandemia e a queda associada na demanda no comércio de catering, os produtores alemães de salsichas e presuntos conseguiram aumentar ligeiramente sua produção no ano passado em 1,9% em relação ao ano anterior. Contudo, o volume de produção do período pré-Corona ainda não foi alcançado. Foram produzidas 2022 milhões de toneladas de enchidos (sem presunto) em 1,399.

Devido à inflação, os preços de venda industrial aumentaram 14,3%, de modo que as vendas também aumentaram significativamente em 7,295%, de EUR 8,499 bilhões para EUR 16,5 bilhões.

Com um aumento de 2,3%, passando de 864.230 toneladas para 883.854 toneladas, os embutidos, maior área de produção, foram os que mais cresceram. O volume de produção de embutidos crus aumentou 1,6%, de 331.985 toneladas para 337.134 toneladas. As linguiças cozidas aumentaram 0,7%, de 177.407 toneladas para 178.616 toneladas.

Actualmente, a procura continua a ser subjugada pela pressão de custos elevados relacionada com a inflação sobre os agregados familiares. Devido ao nível de preços normalmente mais elevado, os substitutos da carne e os produtos biológicos têm de enfrentar condições de mercado particularmente difíceis e continuam a ser nichos de mercado.

A procura de carne moldada pelo declínio da pandemia, pelas mudanças sociais, pela guerra na Ucrânia e pela inflação

A pandemia de Covid-19 e as restrições associadas na restauração e a aposta acrescida na restauração ao domicílio condicionaram a evolução da procura em 2020 e 2021. Com a gradual abertura da vida pública, os hábitos de consumo normalizaram-se em 2022 e tornaram-se normal novamente cada vez mais comido fora, o que significa que as compras de carne e produtos à base de carne por famílias particulares caíram em relação ao ano anterior. Somam-se a isso os efeitos de relatórios negativos maciços sobre os supostos efeitos nocivos da produção de carne no meio ambiente, especialmente nas emissões de gases de efeito estufa.

Segundo o instituto de pesquisa de mercado GfK, o volume de vendas de carne no varejo caiu 8,7%. No entanto, a despesa alimentar global aumentou 8,3% devido ao forte aumento dos preços. No segundo semestre, as vendas de gastronomia voltaram a cair cerca de 20% (em termos de vendas) face ao primeiro semestre.

O forte aumento dos preços de todos os produtos de primeira necessidade, causado principalmente pelas consequências da guerra na Ucrânia, teve e continua a ter um forte efeito de contenção da procura de carne.

Embora as vendas de substitutos de carne estejam aumentando, a proporção permanece muito baixa em 2,5% em relação às quantidades demandadas de carne, linguiça e frango. Conforme relatado pela Agrarmarkt-Informationsgesellschaft (AMI), o volume de negócios nesta divisão aumentou 2021% em 34. Em 2020, o crescimento ainda foi de 60%. Para 2022, o AMI reporta um novo aumento negativo de 9,6%.

O consumo geral de carne na Alemanha em 2022 caiu 4,2 kg para 52 kg per capita em comparação com o ano anterior, o que se reflete em uma tendência de queda para todos os tipos de carne. Com um consumo estatístico per capita de 29,0 kg, a carne suína ainda está claramente no topo das favoritas dos consumidores alemães, apesar de uma queda de 2,8 kg. A carne de frango aparece em segundo lugar (12,7 kg; -0,4 kg), seguida da bovina (8,7 kg; -0,9 kg). O consumo de carne de ovino e caprino manteve-se relativamente estável em 0,6 kg e mais 1,0 kg de outras carnes (particularmente miudezas, caça, coelho).

Exportações de países terceiros em declínio

O comércio exterior alemão de carne e produtos à base de carne também foi severamente restringido em 2022 devido à disseminação da peste suína africana (PSA), e muitos países terceiros mantiveram proibições de importação de carne suína alemã.

Com bons 3,4 milhões de toneladas de carne e produtos cárneos exportados, a indústria alemã de carnes registrou uma queda no volume de 2022 toneladas (-224.000%) em 6,2. No entanto, as receitas de exportação aumentaram 16,7% para quase € 10 bilhões devido a fortes aumentos de preços.

As exportações de salsichas alemãs diminuíram para 2022 t em 152.586 (ano anterior: 154.439). A exportação de produtos cárneos totalizou 514.825 t, 1.300 t a mais que no ano anterior.

Os países compradores mais importantes de carne e produtos cárneos da Alemanha são os países da UE, para os quais 80 a 90% das quantidades exportadas, dependendo da espécie animal e categoria de produto. Desde o surto de PSA, a exportação de carne de porco para países terceiros manteve-se muito limitada.

A carne suína fresca e congelada representou pelo menos três quartos de todas as exportações de carne em 2022, com o volume exportado caindo 12,4% para um total de 1,46 milhão de toneladas. As exportações de países terceiros caíram cerca de um terço em relação ao ano anterior, depois de terem caído pela metade no ano anterior. A exportação de subprodutos também caiu em 2022, com um decréscimo total de 11% (países terceiros - 31%). A principal razão para isso é principalmente a perda relacionada ao ASP de muitos mercados de vendas importantes na Ásia, especialmente na China.

Também no comércio doméstico, as exportações de carne suína alemã registraram queda de 2021% para 7,3 milhão de t em relação a 1,242, embora menos. A participação de terceiros países no total das exportações alemãs de carne suína caiu de bons 19% em 2021 para apenas 14% em 2022.

As exportações de carne bovina fresca e congelada permaneceram praticamente estáveis em 2022 em comparação com o ano anterior, tendo aumentado anteriormente em cerca de 6%. A quantidade exportada ficou em torno de 252.000 t. Devido ao forte aumento dos preços no setor de carne bovina, o valor das exportações aumentou 26% para € 1,5 bilhão.

A queda acentuada das exportações para países terceiros em 13% contrastou com um ligeiro aumento do comércio interno. Como resultado, a participação das vendas no comércio interno aumentou dois pontos percentuais, para uns bons 90%. Os países-alvo fora da UE foram, sobretudo, a Noruega, a Suíça, o Reino Unido e a Bósnia e Herzegovina. As exportações para a Noruega caíram cerca de 44% em relação ao ano anterior para apenas 7.400 t devido à suspensão das reduções tarifárias, que o governo norueguês leva dependendo da situação do mercado. As entregas para a Suíça caíram 4%, para 7.300 t. As entregas para o Reino Unido aumentaram 60%, para cerca de 5.000 t.

A evolução futura do desempenho das exportações alemãs, dada a grande importância do setor suíno, depende do sucesso das medidas de contenção e, sobretudo, das negociações de regionalização da ASP, que o Ministério Federal de Alimentos e Agricultura (BMEL) teria que conduzir vigorosamente com países terceiros. A associação promove a abertura e continuação de conversações com as autoridades responsáveis e delegações de países terceiros de modo a conseguir novas aberturas de mercado. Os mercados de exportação continuam sendo de importância vital para garantir as vendas da indústria de carne alemã, uma vez que só é possível agregar valor para cortes essenciais de carne em países terceiros.

Há muitos anos, grande parte do sucesso alcançado na expansão dos relacionamentos existentes e na conquista de novos mercados pode ser atribuído ao trabalho em cooperação com a German Meat. Após a pandemia de Covid-19, esta promoção de exportação só voltou a estar disponível na medida habitual a partir do segundo semestre de 2022.

As importações também registaram uma descida

Em 2022, o volume de carne e subprodutos importados caiu 110.200 t ou 5,1% em relação ao ano anterior, para um volume total de 2,03 milhões de t. Em contraste, as importações de carne continuaram a se recuperar em 2022 do declínio acentuado em 2020 e subiram novamente em relação a 2021 em cerca de 5% ou 17.200 t para cerca de 369.000 t, incluindo 117.991 salsichas (mais quase 8.000 t).

Em fresco e congelado carne representou cerca de 2022% do volume total de importação de carne e subprodutos em 16. Cerca de 87% da carne bovina foi fornecida por outros países da UE. Um total de cerca de 317.200 t de carne bovina foi importado, 7% ou 23.000 t a menos do que em 2021. Após o fechamento dos restaurantes, as importações de países terceiros aumentaram novamente, mas apenas moderadamente em 2022% para 8,1 t em 41.154. No entanto, o declínio significativo em 2020 e 2021 não pôde ser compensado. Em 2019, foram importadas 56.700 mil toneladas de carne bovina fresca e congelada de terceiros países. A situação dos preços no sector das carnes em geral, mas também a forte subida dos preços na restauração em particular, desempenha certamente um papel importante no comportamento do consumidor. A carne resfriada representou 95,5% das importações de carne bovina.

Quase dois terços dos alemães Importações de países terceiros foram embarcados da Argentina (63%). As entregas do Brasil seguiram em segundo lugar com uma participação de 10,7%. O Uruguai está em terceiro lugar com 9,2% de participação em volume. As remessas para o Reino Unido aumentaram novamente. Com 1.556 t, isto representa 3,8% das importações de países terceiros, à frente dos EUA com 3,1%.

die deutschen importações de carne suína diminuiu 2022% para 6,6 t (frescas, refrigeradas e congeladas) em 689.765. Cerca de 97% de todas as entregas de carne de porco fresca e congelada provêm de outros estados membros da UE. Por causa do Brexit, o nível de importações de terceiros países aumentou ligeiramente em comparação com o período pré-Brexit, mas permaneceu insignificante em 17.000 t ou 2,4% das importações totais em 2022. Além do Reino Unido, o Chile, a Noruega, os EUA e a Suíça são potenciais fornecedores de carne suína para a UE. A maioria dos partos VK são metades de porcas, que lá não são suficientemente vendidas.